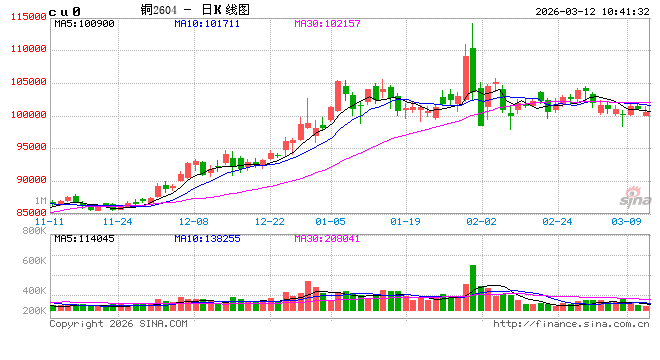

铜:地缘扰动反复,铜价弱势震荡

周三晚沪铜主力震荡收于101310元,伦铜运行至13000美金上沿。

宏观中性。美国2月季调后CPI环比涨0.3%,同比涨2.4%,核心CPI同环比涨幅均符合市场预期,但2月数据并未能反应油价飙涨,市场对未来通胀与经济表现仍存担忧,美元反弹施压金属普遍回调。

基本面中性。昨日上期所铜仓单增加761吨至32万吨,LME铜累库10125吨至31.2万吨。

总体来看,地缘扰动反复引发通胀与衰退担忧,叠加当前内外铜延续累库,预计短期铜价维持震荡偏弱。今日沪铜主力运行参考9.95万-10.3万元/吨。策略上,短线区间为主,长线逢低多配。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(虞璐彦/Z0023596,仅供参考)

铝:隔夜期货价格震荡偏强,现货价格小幅上涨。昨日新疆某铝厂招标成交万吨氧化铝,到厂价格为3000-3050元/吨,较上一期招标上涨35-80元/吨,主因运费上涨导致。目前中东地缘冲突持续时间较长,成本端面临运费、能源价格及烧碱价格上涨带来的影响,成本端有所支撑。供应端广西新建氧化铝项目逐渐开始投料投产,同时嘉唐二期100万吨焙烧项目加快建设,供应预计整体仍是过剩。目前期货盘面定价高于氧化铝生产成本,供应端检修与新投产并存,短期价格维持震荡格局。

氧化铝05合约运行区间2750-3050元/吨,区间操作为主。

美国重磅通胀数据相对温和,IEA宣布创纪录的原油储备释放,未能提振市场情绪, 隔夜油价继续大幅反弹。目前霍尔木兹海峡封锁接近2周,对外出口铝锭预计减少18万吨左右,加剧了欧美国家铝供应压力,欧洲的完税铝溢价约为每吨420美元,创2022年9月以来的最高水平,短期海外铝供给短期的逻辑未发生变化。国内基本面短期偏弱,库存压力仍存,累库幅度明显放缓。铝价近期波动增加,下游观望情绪依旧较浓,现货按需采购为主。短期铝价或呈现外强内弱格局,后续净进口量或出现下滑,库存拐点有望提前出现,建议多伦铝空沪铝跨市套利策略,沪铝逢低做多为主。

沪铝04合约运行区间25000-26500元/吨,多单继续持有。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王贤伟 期货交易咨询从业信息:Z0015983,仅供参考)

锌:隔夜锌价低开修复。宏观面,多国联合释放石油储备,但油价表现依然强势;2月美国CPI符合预期,能源价格通胀对于降息预期的打压尚存,有色情绪难言乐观。基本面看,海外进口矿暂难补充,国内北方矿山部分复产,内外TC低位运行;据百川盈孚统计,3月炼厂复产放量为主,预计环比增加5.7万吨,基本回补2月减产缺口。需求端,下游需求改善有限,贴水继续走扩。整体而言,基本面表现不佳,宏观情绪改善有限,锌价低位震荡为主,关注整数关口支撑力度。操作上,沪锌暂观望,沪锌主力合约运行区间24000-25000元/吨附近。

铅:隔夜铅价偏弱震荡。基本面来看,供应侧,原生方面,铅精矿供应维持偏紧状态,加工费维持倒挂状态;据百川盈孚调研,湖南及云南地区冶炼厂集中复工,厂库开始逐步向社库转移。再生方面,废电瓶回收量逐步提升,不过回收商放量有限,废电瓶坚挺,再生铅冶炼利润承压,冶炼厂维持低位开工。消费侧,下游蓄电池企业陆续复工,现货成交环比略有改善。总体而言,供需维持两弱,预计铅价低位震荡为主。操作上,沪铅区间操作,主力合约运行区间16500-17500元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

铝合金:隔夜合金偏强震荡。宏观面,多国联合释放石油储备,但油价表现依然强势;2月美国CPI符合预期,能源价格通胀对于降息预期的打压尚存。基本面看,原料端,企业税负成本大幅提升,据富宝统计,综合税负率突破8个点,冶炼利润有所承压;供需环节表现仍然不佳,整体呈现供需两弱状态,短时现货供应略显紧俏,昨日仓单下降1144吨。价差方面,AD-AL盘面主力价差低位徘徊-1200左右。总体来看,合金仍然跟随供应扰动计价,基本面影响相对有限。操作上,铝合金多单暂持,主力合约运行区间23500-24500元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

贵金属:贵金属整体收跌,主要受通胀预期再升温推动的强美元压制。昨日特朗普一度声称“即将结束战争”,但美以军事官员未受到结束军事行动指令,叠加伊朗攻击商用油轮释放强硬信号,原油供给受限引发的通胀担忧再升温,推动美元走强压制贵金属价格。昨日国际能源署宣布将释放4亿桶战略石油储备,同时美2月CPI表现温和,对通胀担忧有一定缓解。但战略石油储备无法弥补原油长期缺口,2月CPI难以反映伊朗冲突对美能源价格冲击,对通胀担忧缓释有限。总体而言,通胀担忧升温带来的美元走强令贵金属价格承压,需密切关注伊朗冲突边际变化带来的价格波动风险。

操作上,黄金长线多单可保持持有,银铂钯应持续观望。沪金2604参考区间1100-1180元/克,沪银2604参考区间20000-23000元/千克,广铂2606参考区间530-580元/克,广钯2606参考区间390-440元/克。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王彦青/Z0014569)