当前,伊朗局势升级引发的原油价格波动,正沿着石化产业链条迅速传导,成为主导合成橡胶市场走向的核心主线。此外,若霍尔木兹海峡持续受阻,中东地区的化工品出口物流成本和时间成本都将增加,进一步减少市场的供应。然而,由于各橡胶品种在产业链位置、供需结构及替代属性上存在显著差异,其后续走势将呈现明显分化。本文将从成本传导与需求博弈的视角,对丁二烯、丁苯、顺丁、天然、乙丙等橡胶的后市脉络逐一展开分析。

丁二烯

从供应端来看:霍尔木兹海峡这一全球石油贸易的“咽喉”已被封锁,或影响远洋船货进口,港口库存预期降低,而进一步导致丁二烯现货供应出现实质性收紧,场内现货流通或将减少,引起商家惜售情绪,对丁二烯市场价格有一定支撑。从需求面来看:国内丁二烯市场需求弱势依旧,考虑到终端市场库存仍处于高位,轮胎消耗进程缓慢,终端需求疲软依旧,下游合成橡胶商家一方面对后市有高价担忧情绪,另一方面受限于需求弱势而担忧累货风险,双重担忧情绪下,商家买盘多为刚需生产,对囤货意愿尚不强烈。后市来看:虽国内丁二烯市场的长期价格走势依旧依赖于丁二烯上下游供需关系,但短期来看,成本高昂及船货进口受阻或形成双重利好,将为丁二烯价格提供极为强劲的底部支撑,后续需持续关注国际形势变化以及霍尔木兹海峡具体消息。

天然橡胶

从基本面来看,天然橡胶主产区主要集中在东南亚,短期内战事难以影响产区供应,整体原料产出平稳。同时下游需求未见明显放量,仍延续前期刚需采买节奏,对行情提振作用有限。但随着美伊冲突再度升级,国际原油及合成橡胶盘面大幅上涨,进而带动替代品天然橡胶盘面上行,支撑天胶市场价格走高,百川盈孚预计短期内天然橡胶市场价格小幅上行。

顺丁橡胶

据悉当前顺丁橡胶市场在期货走势影响下,业者多跟涨上调出货,受成本影响较为明显。据百川盈孚了解,今日原料丁二烯主流公司供价上调300元/吨报10400元/吨。今日顺丁橡胶市场价格上行,日内BR橡胶期货主力合约收盘价格为13465元/吨,较上一交易日上涨810元/吨;同时顺丁各主流销售公司出厂报价上调400元/吨报13000-13200元/吨,现货市场下午贸易商多封盘停报,少部分参考报盘为13100-13200元/吨。

上涨原因及后市展望如下:

1.全球经济避险情绪升温,汽车及轮胎等下游订单增速或将放缓,开工率有下滑预期

2.中东等国家处于军事冲突范围,其轮胎及汽车需求或将陷入停滞,中国针对中东等国的橡胶、轮胎及汽车出口受限。

3.业者对原油供应存一定担忧,原油上涨预期增强,或将综合影响原油下游相关产品,业者备货情况减少,市场或长期保持刚需为主,采购观望的策略。

4.考虑到当前冲突具体影响仍在变化,如冲突短时间结束或快速缓和,原油价格上涨周期预计较短,上涨变化较为温和,对下游价格影响较为一般。若冲突持续升级,原油供应将中断,霍尔木兹海峡航运难以恢复,全球石化产品供应将进入不可控的范围之内,价格中枢或将持续长期上涨为主,全球通胀预期将逐步升温。

丁苯橡胶

预计短期内丁苯橡胶市场将呈现偏强震荡、重心上移的格局。从期货面来看:当前合成橡胶期货盘面表现强势,截至3月2日,国内期货市场开盘,在原油期货主力合约涨幅超8%的带动下,合成橡胶期货价格应声上涨,主力合约涨幅超过6%,持仓量和成交量均有显著放大。从需求端来看,目前轮胎企业正处于春节后的集中复工阶段,对原料有刚性的补库需求。截至稿前,半钢轮胎和全钢轮胎的产能利用率正从假期低位快速回升 。短期内的需求或将有所回暖,对丁苯橡胶价格的上涨起到一定的支撑。同时,在油价上涨预期下,部分轮胎企业和贸易商存恐涨情绪,增加库存的可能性较大。整体来看,在伊朗局势未有明确缓和信号前,成本支撑逻辑将持续主导市场。丁苯橡胶市场价和期货盘面有望维持强势,不排除跟随原油和丁二烯价格进一步上探的可能性。综上所述,短期内,伊朗局势为丁苯橡胶市场注入了强大的上行动力。但中期走势能否持续,仍需观察地缘冲突的持续时间以及下游需求对高价丁苯橡胶的接受程度。

丁基橡胶

随着美伊战争爆发,国际原油价格大幅推涨,带动上游原料异丁烯价格上调,成本端提振业者心态。此外,丁基橡胶主要进口国沙特也将受到战事影响,出口航运陷入停滞,运输成本同步攀升,导致国内进口货源大幅减少,供应端利好支撑增强。不过下游终端工厂对高价丁基采买有限,多以消耗前期库存为主,一定程度限制了价格的上涨空间。但在供应及成本利好支撑下,百川盈孚预计短期内丁基橡胶市场价格重心上移。

乙丙橡胶

受美伊局势影响,自上周末乙丙橡胶成本端乙烯丙烯价格逐步推高,市场恐慌后期原油供应短缺报价迅速上调,但此前成本端烯烃价格均处近一年内低点,随报盘推高或将压缩生产厂家利润空间,但整体影响较为有限。假期期间国内乙丙橡胶库存逐步累积,节后有让利排库情况,国产货源整体偏弱震荡,受沙特船期延误风险冲击,部分沙特牌号持货商宽幅拉涨报价,仍需观望下游实际跟进情况。贯穿春节假期,主流终端汽车行业开工低平,2-3月产销数据或均有环比下滑趋势,一季度整体需求难见明显回暖,终端消耗前期低价库存为主,少量补货较为谨慎,市场货源可替代性较强,竞价情况仍存。整体乙丙橡胶市场难有大幅度拉动可能,预计部分业者心态支撑或有区间小幅探涨趋势。

丁腈橡胶

美伊冲突升级,伊朗封锁霍尔木兹海峡,对丁腈橡胶行情短期利多,具体来看,海峡封锁国际原油大涨,丁二烯市场价格宽幅拉涨,成本端对丁腈橡胶利好显著,叠加丁腈橡胶近期需求缓慢复苏,价格重心小幅探涨。后期预计丁腈橡胶市场价格偏强震荡。具体来看,若美伊冲突持续,成本面存上涨预期,同时中东进出口航线或受阻,导致到货延迟,进口货源偏紧,成本端和供应端支撑丁腈橡胶市场,预计短期内丁腈橡胶市场价格偏强震荡,后期调整幅度在50-200元/吨左右,仍需关注成本端丁二烯价格走势及终端需求跟进情况。

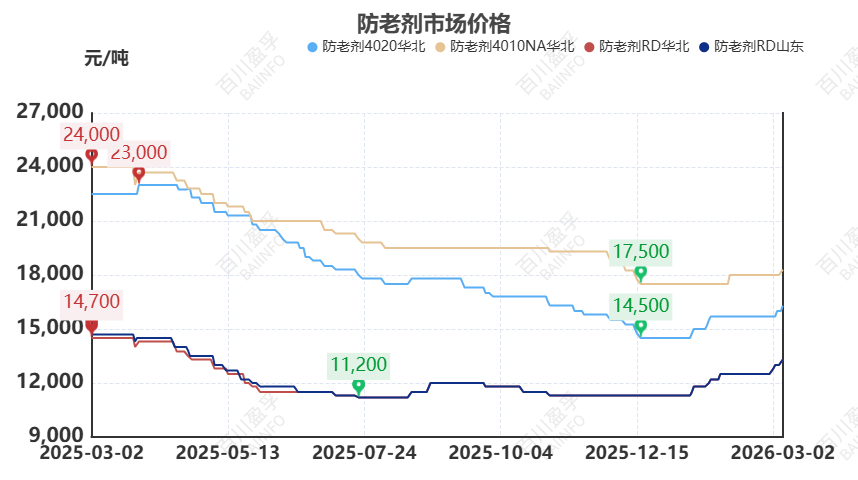

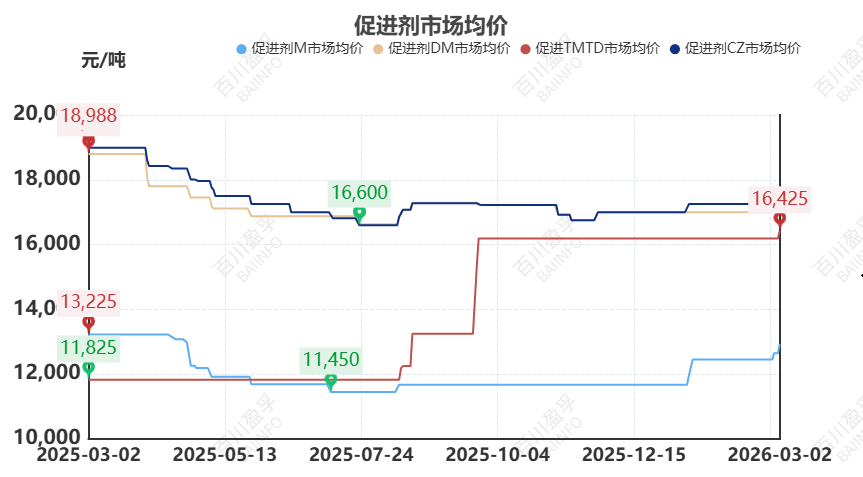

橡胶助剂

防老剂来看,原料端再度强势上调,年后归来防老剂成本端苯胺等产品涨势不停,受美伊冲突影响自周末以来再度宽幅上调,防老剂市场部分型号厂家交付前期订单为主,市场现货流通维持紧平衡,随成本端强势拉涨厂家挺价心态积极,报盘亦有宽幅上调,但节后主流下游轮胎行业复工进程缓慢,消化前期库存为主,新单商谈随价格水涨船高趋于谨慎,中间环节观望情绪渐浓,市场刚需补货,成交少量听闻;

促进剂来看,美伊紧张局势至硫磺、苯胺等原料价格持续上行,上游厂家心态有所支撑,报价多有上调,但假期期间市场库存有所累积,加之节后下游负荷提升缓慢,市场去库节奏一般,涨后需求整体跟进有限,多消化前期库存为主,仍需观望后期下游新单商谈情况,厂家成本压力增加下价格涨后僵持为主。

图文/来自百川盈孚

百川盈孚

中国大宗商品信息交汇平台

本公众号发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

若想进一步了解,请致电官方客服电话 010-59795659