来源:华尔街见闻

长江证券提出,在逆全球化与双碳约束下,部分制造链条正在变成“第二类稀缺资源”,筛选标准是“战略性+全球性+低位高弹性”。报告点名电解铝、制冷剂、航空与油运:铝受国内产能天花板与海外电力掣肘,制冷剂配额推升价格;航空测算2026-2028年供给转负、需求仍增;油运则关注影子船队合规化与补库带来的运力缺口。

当金银铜的价格在狂欢中屡创新高,资金已经开始寻找下一个洼地。

2月22日,长江证券发布了一份长达42页的深度策略报告,抛出了一个极其直白的问题:资源大时代,下一个战略品种在哪里?

以往,大宗商品价格一涨,企业就会加码建厂扩产,最后产能过剩、价格崩盘。

但现在,时代变了。

长江证券表示,在当下的宏观环境中,“逆全球化地缘主义掣肘出海+双碳管控,催生第二类稀缺资源”。

换句话说,哪怕现在利润再高,你想扩产也扩不了。

哪些行业正在变成这种“第二类稀缺资源”?报告点名了四个领域:电解铝、化工石化、航空、油运。

它们的共同特征非常明显:

一类是中国具备“全产业链和成本优势”的制造业,并且“成功攫取上游海外原料和下游出口海外两端利润”,形成“供给定价权”的战略制造(电解铝、化工&石化、油运等);另一类是美国部分高精尖产业,“基于关税和地缘扰动而成为战略资源”(如民航、芯片等)。

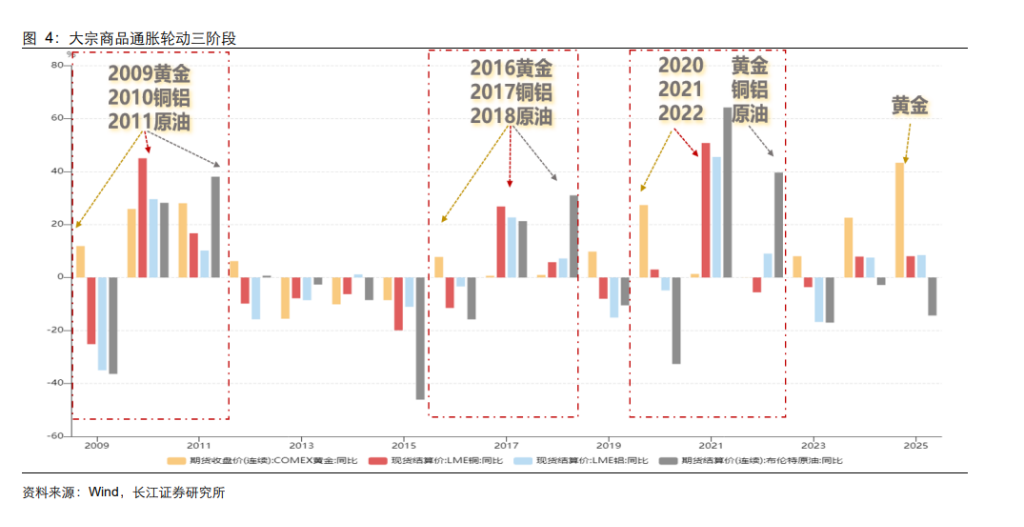

海外降息范式下,金融流动性逐步传导至实体经济修复,全球制造业需求企稳复苏,大宗轮动周期一般为“有色-化工原油”,后续品种空间值得期待。

“相比屡创新高的有色资源,电解铝、化工、炼化和航空价格处于历史相对低位,构筑极强安全边际。”报告直言,“供给被约束的冶炼制造,利润率显著低于矿产,一旦价格反弹,利润弹性十分突出。”

电解铝:“电力资源”的变现

曾经被视为产能过剩代表的电解铝,在报告中被赋予了一个极具冲击力的标签——“涅槃资源”。

为什么?因为炼铝本质上是将电能打包出售:买铝,本质上是在买“大规模电力和稳定电网”的配额。

“大规模电力和稳定电网终究是电解铝发展本质。国内产能天花板+海外能耗紧缺双重压制,铝成为资源。”

长江证券分析指出,尽管海外有大量电解铝规划,但实际落地极难。原因在于:

数据方面,报告做了一个有趣的对比:中东阿联酋虽然油气丰富,但电解铝耗电比例已高达20.6%,而工业化齐全的国家这一比例仅为4%-7%。这意味着海外新增产能的弹性极低。

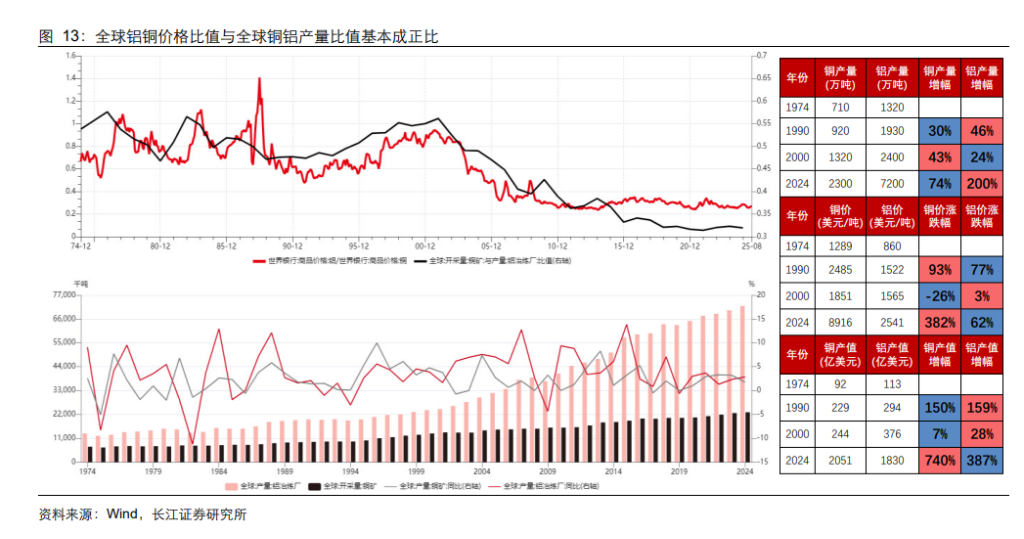

而在价格空间上,报告提出了“铝铜比修复”的逻辑。

“若保守按铜价8.8万元/吨,替代加速的铜铝比例拐点3.5,铝价或达2.5万元/吨。”

更诱人的是,铝企因为不用再砸大钱扩产,变成了分红机器。“基于电解铝股息率高达5%优质红利资产……板块估值有望从8-10X,逐步修复至12X-15X。”

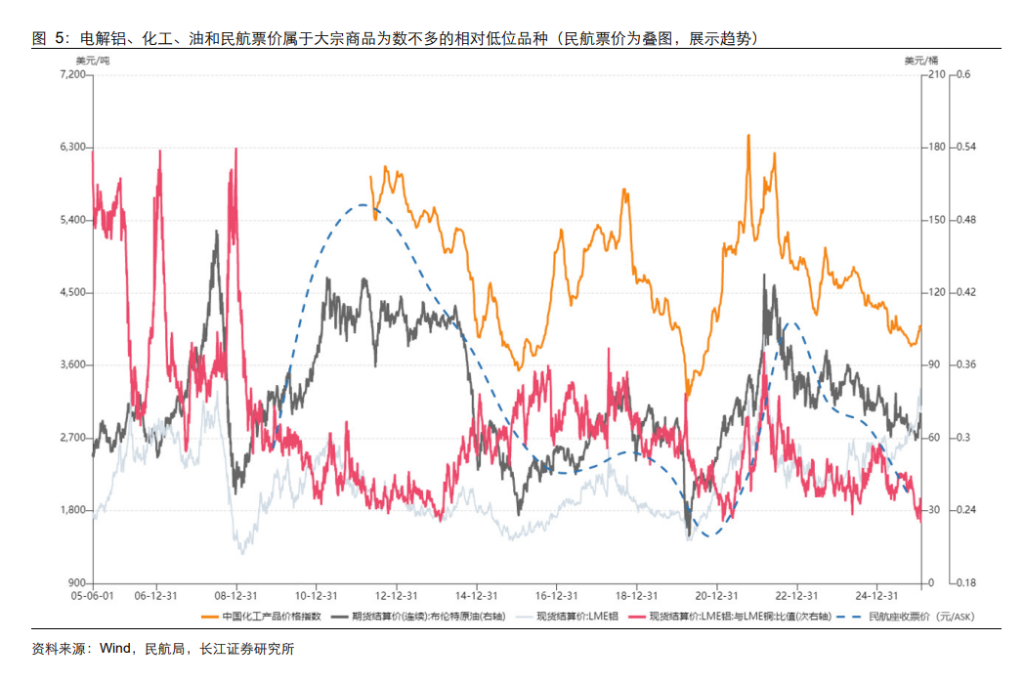

化工与石化:拒绝内卷,拥抱“卡位”

中国化工制造能力早就全球第一,报告认为“低价内卷”的时代已经结束,转向供给侧的强力卡位。

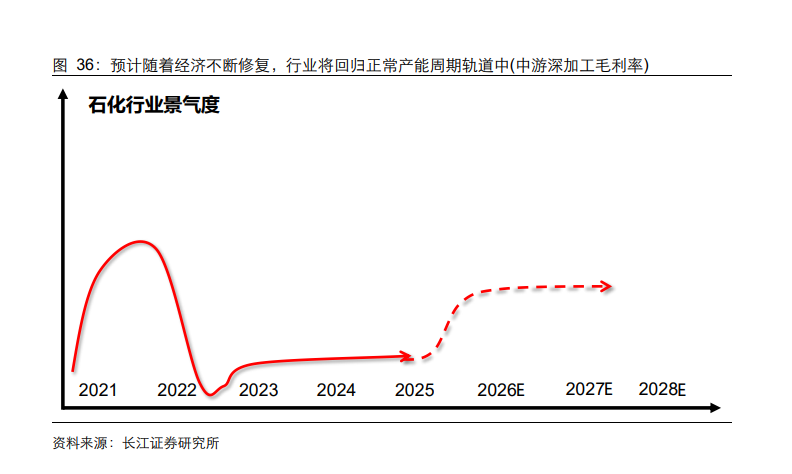

过去化工行业周期性极强,其盈利中枢随供需格局和宏观环境变化频繁切换,行业往往在“高景气—扩产—过剩—出清”的循环中反复演绎,而我们认为我国化工行业目前处于底部有望走向复苏的阶段。

报告强调,在双碳背景下,高耗能、高碳排的底部品种供给将被严格约束。特别是制冷剂、铬盐、硫磺等品种,因环保政策限制,实际上已具备资源属性。

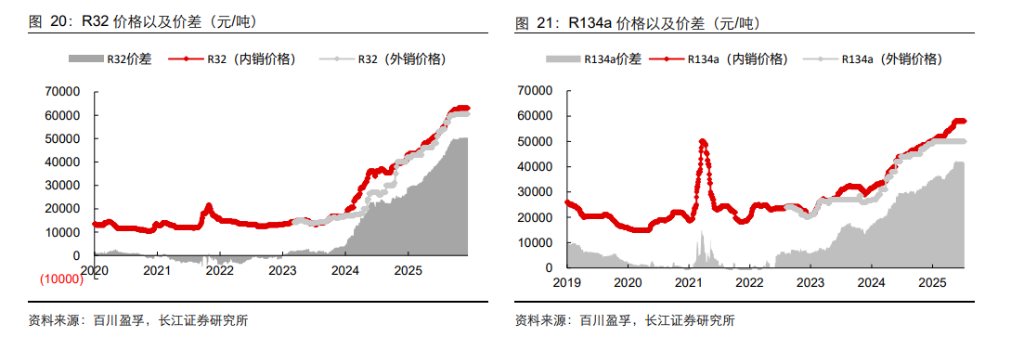

最具代表性的是三代制冷剂:报告指出,中国自2024年起对三代制冷剂实行配额制,且2024年7月的通知要求“各地不得新建、扩建受控用途的三代制冷剂”,行业集中度高位延续——“2026年CR3达到65%”。

价格端,报告给出一组极具冲击力的数据:

“R32、R134a、R125的价格分别从2024年初的1.73、2.80、2.78万元/吨上涨至当下(2026年2月1日)的6.30、5.80、5.00万元/吨,涨幅分别为265%、107%、80%。”

报告的结论是,制冷剂正在形成“刚需消费的功能性制剂属性+全球基因”,“非周期性行业特征逐步凸显”。

此外,在石化领域,政策强约束已成为供给侧最大的变量。

“政策强约束下,国内炼化未来供给将受到显著约束,且全球新增有限,老旧产能逐步淘汰,未来供给格局持续优化。”

数据显示,国内炼油产能将被严格控制在10亿吨以内,200万吨以下常减压装置全面淘汰。这种供给侧的“物理出清”,意味着行业正在从过剩走向平衡,利润弹性一触即发。

“继续通过低价内卷争夺存量空间意义有限,推动产业向高端化升级、提升技术与附加值,才是更具确定性的长期方向。”

当一个重资产行业不再疯狂扩产,且老产能被持续清退时,复苏的拐点就不远了。报告预计,“2025年是石化行业这一轮景气下行周期的最后第一年,预计这一轮行业景气度将从2026年逐步触底反弹。”

航空:供给被“锁死”在海外

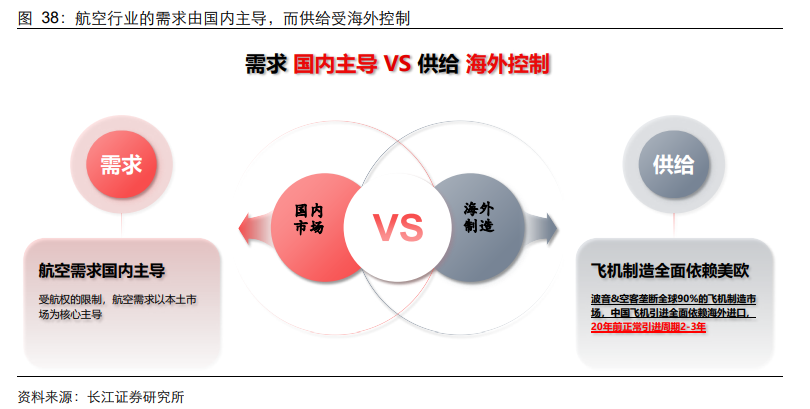

航空是所有顺周期行业里,逻辑最特殊的一个。

其他的周期品,国内需求好,国内工厂就能加班加点造。但航空不行。

“航空行业的需求由国内主导,而供给受海外控制。”

这是一个极度极端的卖方市场。长江证券指出,“技术壁垒高,波音与空客垄断全球90%的制造产能。”

这就好比你开出租车公司,生意再好,全世界也只有两家车厂能卖车给你。而且这两家车厂现在还出了大问题。

2020年后供应链紊乱,买飞机的等待期从2-3年拉长到了5年。更糟的是,空客主打的普惠发动机出现严重故障,要求全球大面积召回维修。修一次要等一年半。

旧飞机大面积停飞,新飞机交不出货。

“受制于生产缺陷,空客最热门机型A320NEO系列的核心发动机制造商普惠公司,要求在2023-2026年全球范围内滚动召回1800-1900台发动机检查维修。”

这导致了一个罕见的现象:航空运力居然在萎缩。报告测算,“预计26-28年实际供给增速分别为-0.7%、-0.7%、-0.1%,真实供给增速逐步走向下滑。”

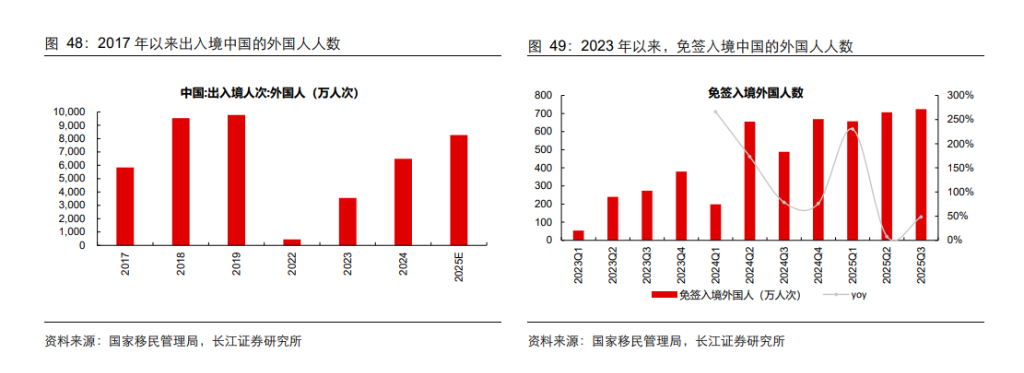

但需求端却在爆发。免签政策的威力正在显现。“2025年外国人出入境人数增速约为27%,远超行业总需求增速。”

一边是不断涌入的外国游客和复苏的国内商旅,另一边是逐渐减少的飞机数量。

这就叫极限的“供需错配”。报告得出结论:

“2026年开始行业有望实现供需错配,收益拐点渐行渐近,盈利弹性持续释放……

当前时点,需求确定向上,供给走向下滑,价格亟待反转,弹性逐年释放,2026年开始盈利有望再创历史新高。”

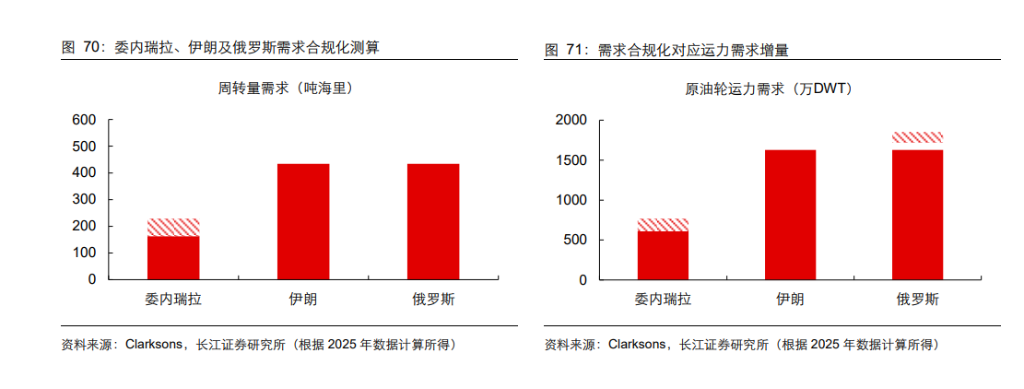

油运:地缘博弈下的运力黑洞

过去几年,油运市场一直不温不火。但地缘政治的冲击,正在重塑这个行业的底层逻辑。

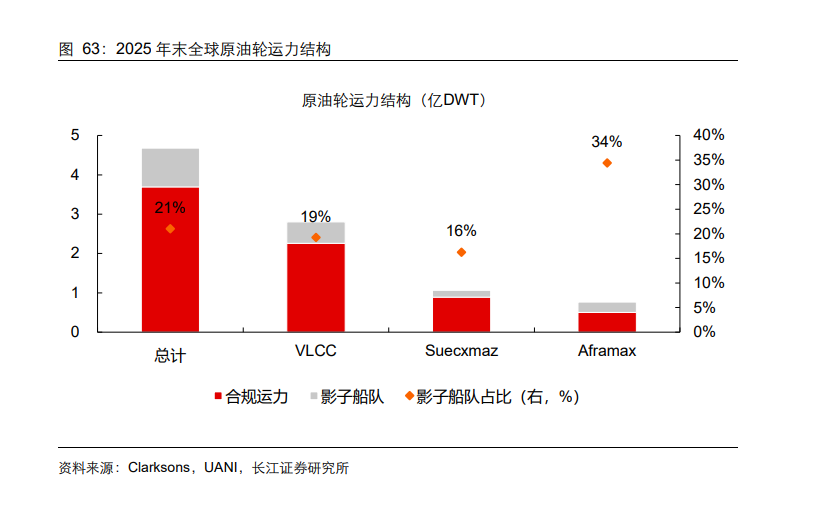

由于制裁,全球原油运输实际上被撕裂成了两个平行的宇宙:合规市场,以及由俄罗斯、伊朗、委内瑞拉组成的“影子船队”市场。

“影子船队”极其低效。报告给出一组震撼的数据:

“非合规市场至少用了全球21%的运力(‘影子船队’),仅运输全球15%原油海运量。”

现在,转折点来了。

今年初,美国对委内瑞拉实施打击接管,这意味着委内瑞拉的石油必须回到合规船队来运。紧接着,伊朗局势动荡,美印达成协议让印度重拾美油。

这些地缘大事件,都在逼迫原油运输需求“合规化”。而“需求合规化”与“补库”是报告对后续增量需求的核心判断:

船少货多,缺口巨大。

再加上韩国长锦商船等头部船东正在疯狂大举买船,垄断运力。“随着头部VLCC船东集中度提升,船东在景气周期中议价能力的提升或意味着更高的运价中枢。”

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。