21世纪经济报道记者 孙诗卉

截至目前,A股五家上市险企均已披露2026年一季报——中国人寿、中国平安、中国人保、中国太保、新华保险——业绩表现整体呈现“负债端高景气、投资端阶段性承压”的分化格局。

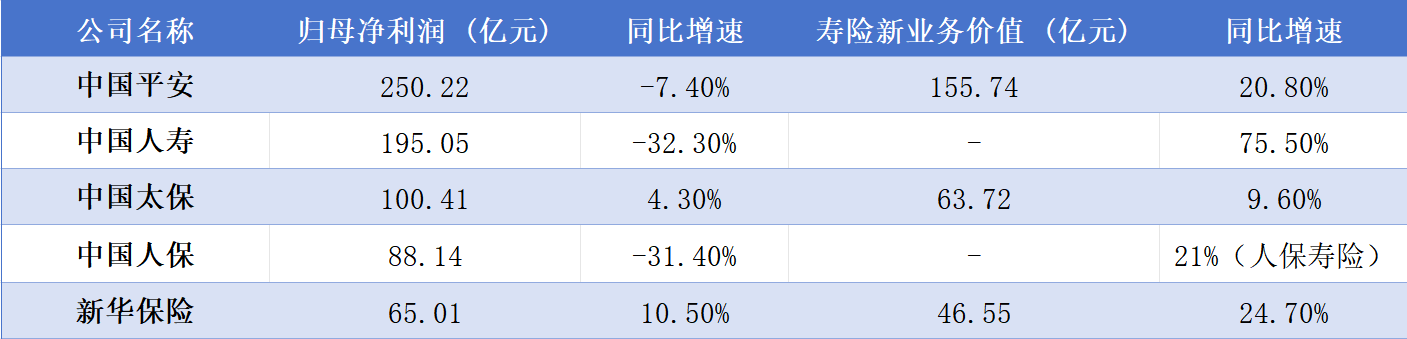

从归属于母公司股东的净利润来看,五家险企合计实现约698.83亿元,同比下降约17%,呈“两升三降”。但从寿险核心经营指标新业务价值来看,五家公司全部实现正增长,增速从9.6%到75.5%不等。

国泰海通非银研报指出,寿险保费持续较快增长受益于“存款搬家”下保险储蓄需求旺盛。资产端受权益市场波动影响,归母净利润整体承压。

净利润分化:投资波动成主要扰动

一季度险企净利润分化明显,新华保险实现归母净利润65.01亿元,同比增长10.5%,在五家中增速领先;中国太保实现归母净利润100.41亿元,同比增长4.3%,归母营运利润105.23亿元,同比增长3.6%,成为唯一一家净利润和营运利润双增的上市险企。

中国人寿、中国人保、中国平安归母净利润则分别同比下降32.3%、31.4%和7.4%。

业内分析人士指出,利润分化核心受资本市场波动拖累。一季度,5家上市险企合计实现投资收益1424.1亿元,同比增加585.35亿元;合计实现公允价值变动损失1403.72亿元,较去年同期多亏损1203.32亿元。

从市场环境看,一季度沪深300指数累计下跌3.9%,恒生指数下跌3.3%,此外,新会计准则下大量权益资产计入FVTPL科目,市值波动直接反映于当期利润。业内分析人士指出,部分险企权益配置比例提高使其利润对市场波动更为敏感。长期来看,受益于居民资产再配置,险企负债端新业务价值增速将延续。同时,随着市场利率企稳、资本市场改善,保险股的估值与业绩有望共振向好。

剔除不属于日常营运收支的一次性重大项目后,中国平安归属于母公司股东的营运利润407.80亿元,同比增长7.6%。

受益于“存款搬家”,寿险新业务价值增速亮眼

与投资端不同,一季度五家上市险企寿险新业务价值全线增长。一季度,中国人寿新业务价值同比增长75.5%,增幅领先;新华保险新业务价值46.55亿元,同比增长24.7%;人保寿险新业务价值同比增长21%;中国平安寿险及健康险新业务价值155.74亿元,同比增长20.8%;太保寿险新业务价值63.72亿元,同比增长9.6%。

值得注意的是,银保渠道贡献持续增长。中国平安寿险及健康险新业务价值中,银保渠道、社区金融服务等渠道贡献占比同比提升6.8个百分点;中国太保寿险银保渠道新保期缴规模保费同比增长37.8%。

寿险高增的背后,是低利率环境下“存款搬家”加速。国有大型银行五年期定存基准利率已于2025年降至1.3%,而传统保险产品定价利率仍对应约1.7%-1.9%的长期保证收益;华西证券研报指出,分红险通过“1.75%保底+浮动收益”的组合,进一步增强了对居民稳健理财需求的吸引力,推动寿险新业务的扩张。

财产险业务方面,上市险企综合成本率延续改善趋势,承保盈利能力进一步增强。

人保财险综合成本率94.2%,同比下降0.3个百分点,承保利润71.54亿元,同比增长7.5%。平安产险综合成本率95.8%,同比优化0.8个百分点,新能源车险原保险保费收入同比提升16.1%,承保盈利水平保持稳定。太保产险综合成本率96.4%,同比优化1.0个百分点。

财险COR改善主要受益于大灾扰动显著减轻——2026年1-2月全国自然灾害直接经济损失仅3.56亿元,同比大降96.2%。与此同时,非车险综合治理持续出清,各类险种费用率改善。

截至4月30日收盘,保险板块整体呈估值修复态势。国泰海通证券研报称:负债端方面,预计居民保险储蓄需求旺盛推动2026年新业务价值增长,银保渠道将是重要增长驱动来源;资产端方面,得益于险企资产配置优化或好于此前市场预期,仍然看好利率企稳回升预期下优质保险个股的估值修复机会。

(文章来源:21世纪经济报道)