炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:cici

从新三板到创业板,再到科创板,最终折戟A股后又三度递表港交所,沪鸽口腔医疗控股有限公司(以下简称“沪鸽口腔”)的上市之路已绵延超过十年。这家口腔材料领域的“老兵”屡战屡败的背后,或是监管对其业绩成长性不足、核心技术“硬科技”成色存疑,以及历史内控合规瑕疵的反复审视。

近日,沪鸽口腔更新招股书,三闯港交所,募集资金将用于提升及扩充日照工厂的生产线,建立印尼工厂,升级口腔产品及技术,加强整体研发能力等。但从更新后的招股书可以看出,沪鸽口腔的基本面并未因上市地点的变更而有所改观。

最新财务数据显示,2025年公司收入几乎零增长,净利润更是遭遇腰斩;与此同时,在实控人宋欣家族合计控股76%的背景下,公司却在IPO前大手笔分红,更是有超亿元落入母子口袋。这种业绩增长乏力与“清仓式分红”并存的局面,或让投资者对其长期价值产生更深疑虑。

多次A股IPO未果后三闯港交所 港股IPO招股书已两次失效

沪鸽口腔的IPO之路可谓一波三折。早在2015年4月,该公司便成功登陆新三板,但为了寻求更广阔的发展空间,于2017年6月主动摘牌,随即携手招商证券开启创业板辅导,然而这段合作在2019年初便画上了句号。

短暂调整后,沪鸽口腔在2019年底转投海通证券,目标瞄准科创板。遗憾的是,这次尝试同样未能修成正果,双方在2020年8月分道扬镳,海通证券给出的解释是结合公司战略规划与上市板块的调整。

令人意想不到的是,沪鸽口腔不久后便与中原证券达成合作,开启了第三次上市辅导,而此次冲刺的目标又重新回到了创业板。2021年12月27日,沪鸽口腔在创业板正式递表,并进入了问询阶段,2022年8月,沪鸽口腔又主动撤回上市申请。2023年8月,沪鸽再次备案开启上市辅导,辅导机构为国金证券,但仍未果。

在经历A股市场的数次闯关失利后,沪鸽口腔调整上市策略,将目光投向了香港交易所。经历两次招股书失效后,2026年2月27日,公司更新了招股书。但是,从这版招股书中,我们可以看到沪鸽口腔或仍存在一系列问题,如业绩增长乏力、业务多但“大而不强”等。

业务多但”大而不强“、多产品销售额下滑 盈利承压利润连续两年下降

公司多次IPO未果与公司业绩增长缺乏亮点有着显著关系。无论是创业板还是科创板,都对企业的成长性有较高要求,但沪鸽口腔的业绩增速相对平缓,体量偏小,其高成长性存在疑问。

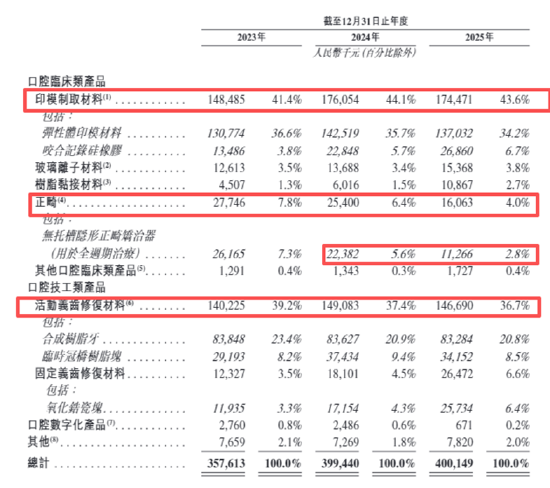

事实证明也确实如此,沪鸽口腔虽然在国内口腔医疗材料领域经营多年、产品线铺得很大,但业内和市场之所以有“大而不强”的评价。沪鸽口腔的产品种类较多,主要分为口腔临床类产品、口腔技工类产品及口腔数字化产品,覆盖了印模材料、临时冠树脂、义齿、正畸产品等多个领域。但这种多元化并非建立在某一款超级单品的基础上,而是更像“口腔超市”,缺乏一款高壁垒、高毛利、高市场占有率的核心拳头产品。

从具体业务板块来看,作为第一大营收支柱的口腔临床类产品内部出现了明显分化。其中,印模制取材料在2024年实现18.6%的强劲增长后,2025年同比微降0.9%,增长势头急刹车,占比也从44.1%回落至43.6%。曾被寄予厚望的正畸业务更是遭遇断崖式下跌,2025年该细分业务板块收入同比大跌36.8%,其中无托槽隐形矫治器收入更是从2238.2万腰斩至1126.6万。

口腔技工类产品方面,作为第二大支柱的活动义齿修复材料同样在2025年出现1.6%的微降,核心产品合成树脂牙三年收入几乎原地踏步,显示存量市场竞争激烈。不过,固定义齿修复材料中的氧化锆瓷块表现抢眼,连续两年以较高速度高速增长,收入从1193.5万跃升至2573.4万,占比翻倍,成为公司目前最具爆发力的第二增长曲线。

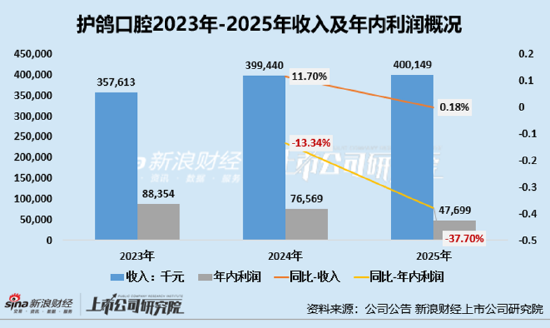

从2023年至2025年的财务数据来看,沪鸽口腔的收入增长乏力。2024年公司收入同比增长约11.7%,尚处于稳健扩张区间;但到了2025年,收入仅微增0.2%,几乎原地踏步,显示出市场拓展或门店扩张遇到了明显的瓶颈。

更令人担忧的是利润端的表现。在收入增长乏力的同时,公司净利润出现“腰斩”,从2023年的8835万元骤降至2025年的4770万元,累计降幅达46%。净利率也从24.7%一路下滑至11.9%,盈利能力急剧恶化。究其原因,主要在于营收增长乏力的同时,各项费用支出却仍在增长:如销售费用同比增长14.4%却未能拉动收入同步增长,行政开支两年内近乎翻倍。

家族企业实控人宋欣及其母秦立娟合计持股76%、港股IPO前夕大手笔分红超亿元进母子口袋

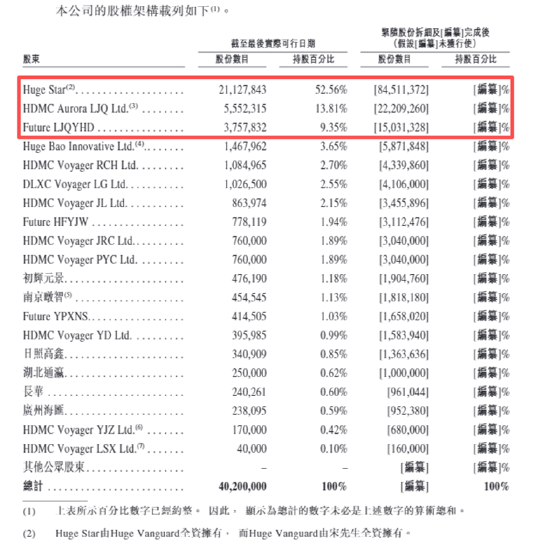

值得一提的是,净利润连续两年走下坡路的沪鸽口腔,却选择了在IPO前进行大手笔分红。在公司的治理结构上,沪鸽口腔呈现出了较为浓厚的家族色彩。招股书披露的股权结构显示,发行前,公司实际控制人宋欣通过Huge Vanguard及Huge Star间接控制公司52.56%的投票权,其母亲秦立娟通过相关平台合计持股23.16%。,宋氏家族合计控股约76%。

这种高度集中的股权结构在企业初创阶段,确实能够凭借血缘带来的信任感降低沟通成本、提升决策效率。但随着企业步入规模化发展轨道,家族式治理的局限性也可能逐渐显现。例如,在重大经营决策中,家族利益与公司整体利益之间有时难以完全划清界限,存在决策偏向性的潜在风险。

除了家族持股比例过高外,沪鸽口腔的一边上市募资,一边在上市前大手笔分红同样值得关注。数据显示,从2022年至2025年1月,沪鸽口腔多次分红,分红总金额高达2.25亿元。值得关注的是,公司2022年-2024年的年内利润合计这一数字几乎相当于公司2022年至2024年净利润的总和为2.28亿元。

高比例派息受益最多的应该是实控人宋欣及其母秦立娟。仅2025年1月的那次首次递交招股书前分红为例,实控人宋欣及其母亲秦立娟便分别获得了约7621万元和2508万元,合计超1亿元入兜。

如此大规模的资金流出,不可避免地给企业的持续发展带来压力。一方面,巨额分红直接削弱了公司的内部资金储备,可能会影响其在产品研发、市场开拓及业务升级等关键领域的投入力度。另一方面,对于正在寻求资本市场认同的企业而言,港股投资者通常更为关注公司的成长性与长期价值,这种近乎将短期利润清仓的做法,或许会引发投资者对企业发展战略和资金管理能力的重新审视,从而对公司的长期价值评估产生疑虑。