炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

基本面依旧坚实。

作者 | 白猫

编辑 | 小白

风云君一直强调,财报是企业经营的体检单。而在行业周期波动的关口,一份“营收增长利润下滑”的成绩单往往最能折射出企业当下的处境与韧性。

玲珑轮胎(601966.SH)2025年前三季度的表现,恰恰展现了这样一幅喜忧参半的图景。

业绩扫描:营收新高与利润磨底

最新的财务数据显示,2025年前三季度,公司实现营业总收入181.6亿元。这一数字相比去年同期增长了13.9%。

在宏观经济环境复杂多变、行业竞争日趋白热化的背景下,能够维持双位数的营收增长,实属不易。这表明公司的市场份额仍在扩张,产品在终端市场的消化能力依然强劲。

然而,利润端的表现却显得颇为沉重。同期,归母净利润为11.7亿元,同比下滑了31.8%。扣非净利润10.2亿元,同比下滑26.7%。

这一数据的背离,清晰地指向了轮胎行业目前面临的共性难题:成本端的刚性上涨与外部环境的扰动。

成本之困:原材料与贸易壁垒的双重夹击

利润的下滑并非无迹可寻,其核心在于成本剪刀差的扩大。

对于轮胎企业而言,原材料成本通常占据营业成本的七成以上。其中,天然橡胶、合成橡胶、炭黑等大宗商品的价格波动,直接决定了企业的盈利水位。

回溯2025年上半年,天然橡胶期货市场行情波动剧烈。虽然价格曲线在二季度呈现下行趋势,但整体平均成本却显著抬升。数据显示,以天然橡胶STR20为例,2025年上半年的平均价格为每吨1905美元。

而在2024年同期,这一数字仅为1662美元。这意味着,仅仅是橡胶这一项,成本就同比上涨了14.6%。

(来源:2025半年报)

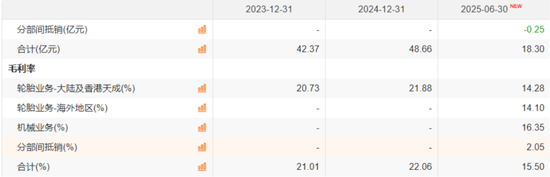

原材料价格的刚性上涨,直接挤压了公司的毛利空间。2025年上半年,公司整体毛利率为15.5%。相较于行业高景气时期,这一毛利水平显然处于承压状态。

(来源:Choice终端)

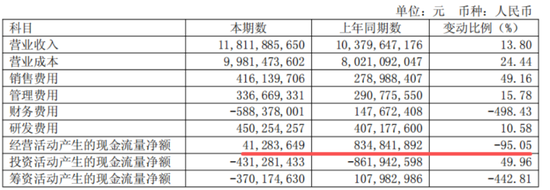

若进一步拆解现金流数据,2025年上半年,经营性现金流净额仅为0.4亿元,同比降幅高达95.1%。这主要系购买商品及接受劳务支付的现金大幅增加所致,侧面印证了原材料采购成本的激增。

(来源:2025半年报)

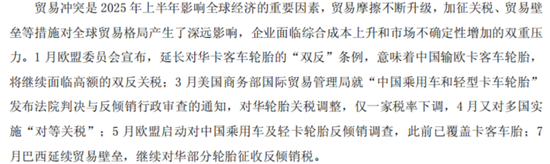

除了原材料,海外市场壁垒的系统性升级则是另一重不可忽视的挑战。作为一家全球化布局的企业,贸易摩擦的不断升级对全球贸易格局产生了深远影响。

2025年上半年,贸易冲突成为影响全球经济的重要变量,加征关税与贸易壁垒的组合拳,迫使企业面临综合成本上升与市场不确定性的双重压力。

1月欧盟延长对华卡客车轮胎“双反”;3月美国调整关税;4月美国又对多国实施“对等关税”;5月欧盟启动反倾销调查;7月巴西延续贸易壁垒。

(来源:2025半年报)

核心逻辑:新能源赛道的“换道超车”

尽管短期业绩承压,但风云君认为,玲珑轮胎的核心竞争逻辑并未发生根本性动摇。

在传统燃油车时代,轮胎品牌的阶层固化严重。国产品牌要想在米其林、普利司通等国际巨头的包围圈中突围,难度堪比登天。

然而,新能源汽车的崛起,给了国产轮胎企业一次重建游戏规则、换道超车的绝佳机会。由于新能源汽车对轮胎的耐磨性、静音性、低滚阻有着全新的技术要求,传统燃油车轮胎形成的品牌认知度在这里被大大稀释。

玲珑轮胎正是抓住了这一历史性机遇。在新能源配套领域,公司长期服务于比亚迪、吉利、通用五菱、红旗等主流车企,多年稳居中国新能源汽车轮胎配套NO.1!

(来源:2025半年报)

2025年上半年,公司的配套名单进一步扩容。新车型配套项目密集落地,包括吉利星愿、日产N7、五菱享境、零跑B10等。

更令人欣喜的是,公司还成功切入了合资与外资品牌的供应链,如巴西大众Tera以及福田戴姆勒银河等项目。这表明,公司正在逐步打破过去由外资品牌垄断的中高端配套体系。

(来源:2025半年报)

战略破局:全球化与新零售的双轮驱动

面对日益严峻的贸易壁垒,单纯依靠国内出口的模式已难以为继,“出海建厂”成为必然选择。

公司此前制定的“7+5”战略布局(国内7个基地、海外5个基地),在当前环境下显示出了一定的抗风险价值。

除了已有的泰国和塞尔维亚基地,2025年,公司正式决定启动巴西投资建设项目。这是公司第三个海外工厂,也是中国轮胎企业首次在南美洲布局制造基地。

巴西基地的落子,意在规避巴西及南美地区的贸易壁垒,缩短服务半径。通过全球化产能布局,公司能够利用不同基地的关税优势,灵活调整生产和发货地,从而平抑单一市场贸易政策变化带来的冲击。

与此同时,国内市场的渠道变革也在同步进行。

在乘用车胎领域,公司通过“阿特拉斯养车驿站”探索新零售模式。在商用车胎领域,公司推出了“阿特拉斯卡友之家”。这一举措的核心逻辑在于,通过数字化手段直接链接最终用户,提升用户粘性。

玲珑轮胎目前的处境可谓是:基本面依旧坚实,但短期遭遇逆风。

营收端的双位数增长,证明了其在新能源配套领域的绝对优势以及全球份额的持续扩张。但利润端深受原材料周期波动和地缘政治因素的压制,正处于艰难的磨底阶段。

对于投资者而言,后续关注的焦点应集中在两个变量上:一是原材料价格能否回归常态;二是巴西等海外新基地产能释放后,能否有效对冲贸易壁垒带来的成本上升。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。