2025年全球汽车销量榜单上,比亚迪(002594)、吉利进入前十,奇瑞、长安等共六家中国车企跻身TOP20,数量上超过日本。中国品牌在“卖车”这个环节,已经坐上了全球市场的主桌。

但卖得多,不等于赚得多。大众、丰田年营收均超过2.3万亿元,稳居前两位。中国车企里只有比亚迪挤进全球前十。利润端同样如此,丰田一年净利润2300余亿元,作为中企的领跑者比亚迪为300余亿元,约为前者的七分之一。

差距的根源不在于利润率高低,而在于营收体量本身。眼下全球主流车企的净利润率普遍在2%至6%之间,中国头部车企也已进入这个区间。真正拉开差距的,仍然是全球市场规模、豪华品牌贡献以及长期积累形成的品牌溢价能力等。

中国车企销量全球化已经迈出一大步,只是距离真正意义上的“全球车企”,依旧还有一段路要走。

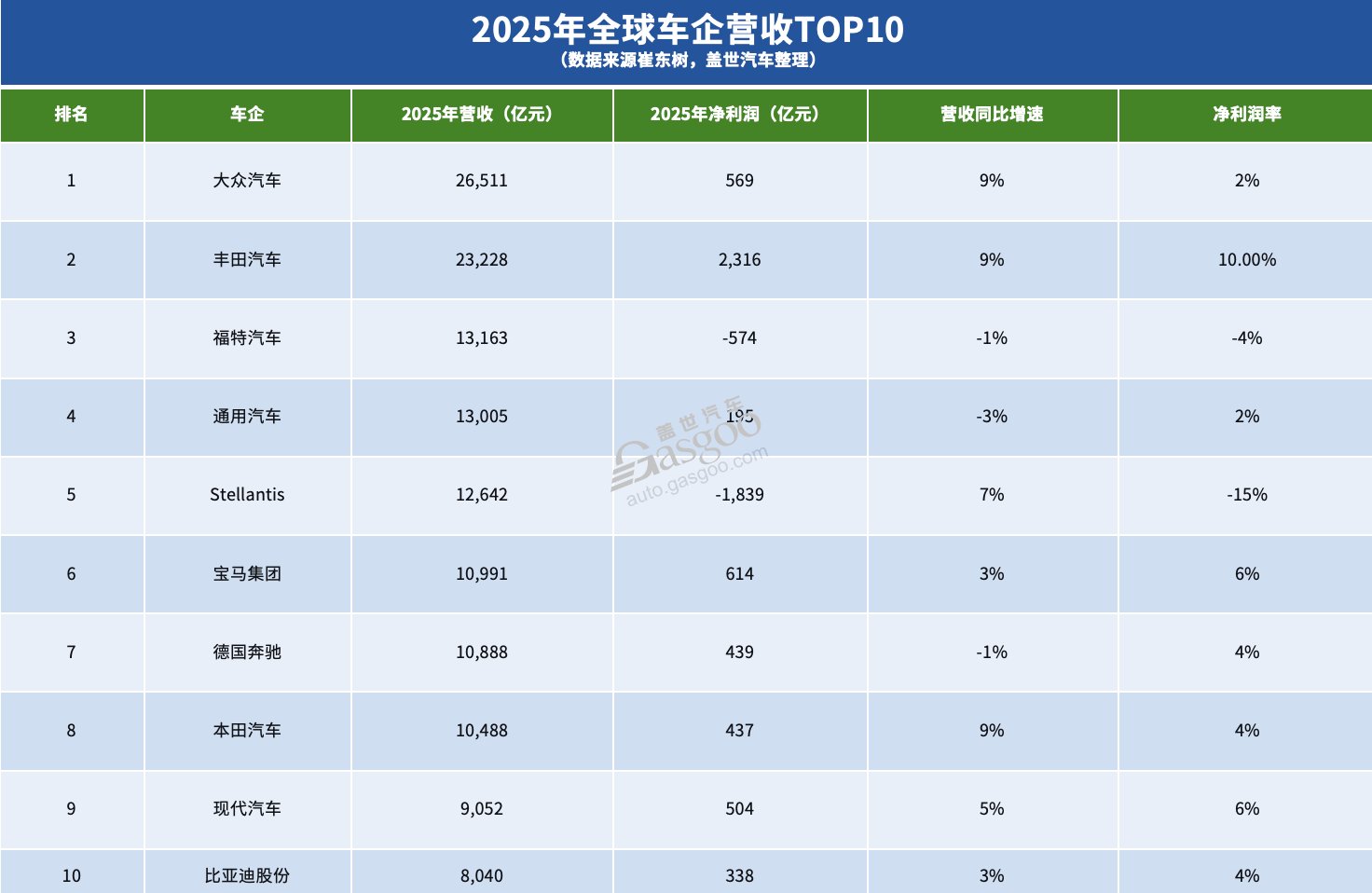

营收TOP10,有比亚迪

根据乘联分会秘书长崔东树整理的2025年全球车企财务数据显示,全球汽车行业总营收从2020年的14万亿元增长到20万亿元,头部格局依然稳固。大众、丰田两家传统跨国车企继续占据营收榜前列,通用、福特和Stellantis等也保持在万亿级阵营。

比亚迪以8040亿元营收成为唯一进入全球前十的中国车企。横向比较,比亚迪的营收大约为大众的三分之一、丰田的35%左右。然后是上汽集团(600104),营收6506亿元,排名第十二。吉利、奇瑞等也都进入前20,营收在3000亿元级别,与头部跨国车企仍有距离。

盈利能力上,丰田一骑绝尘。丰田净利润超过2300亿元,独占统计的43家车企合计净利的一半。宝马、大众、现代三家车企稍逊一筹,但净利润也都在500亿元规模。

中国车企中,比亚迪以338亿元领跑,超越特斯拉、通用汽车等排在第8位。上汽、吉利、奇瑞则在160亿至200亿元之间,排名也较为靠前。其余车企利润表现一般,部分新势力仍在亏损。

中国车企如今面临的现实是:销量增长速度略快于利润增长速度。

产品结构是一个关键因素:中国品牌目前最集中的市场在10万至30万元价格带,竞争激烈、利润空间有限。而丰田、大众的利润结构中包含了雷克萨斯、奥迪、保时捷等豪华品牌,单车利润远高于普通家用车。

中国车企虽然也在冲击高端市场,比如比亚迪的仰望、腾势,吉利的极氪,长城的坦克,长安的阿维塔等,但这些品牌目前更多还是集中在中国市场,在欧洲、北美等成熟市场,品牌认知度和豪华品牌影响力仍然有限。

国内价格战也在持续压缩车企利润。过去两三年,为了争夺份额,大量车企频繁降价。崔东树曾指出,整车企业利润同时受到价格战和电池成本等挤压,行业整体利润率处于历史低位。

规模效应同样不可忽视:丰田年销量超过1000万辆,大众接近900万辆,比亚迪约460万辆,体量差距直接影响单车成本。此外,中国车企在智能驾驶、芯片、海外渠道和本地化工厂上的持续投入,短期内也难以立刻转化为利润,研发投入持续处于历史高位。

零跑汽车是一个缩影。2025年,零跑营收647亿元,同比增长101%,净利润约5亿元,首次实现年度盈利,毛利率提升至14.5%。这个成绩在新势力中相当突出,但利润规模依然有限。

增长很快,但盈利仍在追赶,这是当前中国车企最真实的状态。

其实,差距在缩小

以上是基于2025年静态数据的对比,如果只看这一年的数字,确实会感到差距较大。但若把时间轴拉长,观察过去五年的动态变化,又会发现:这个差距本身,正在以极快的速度收窄。

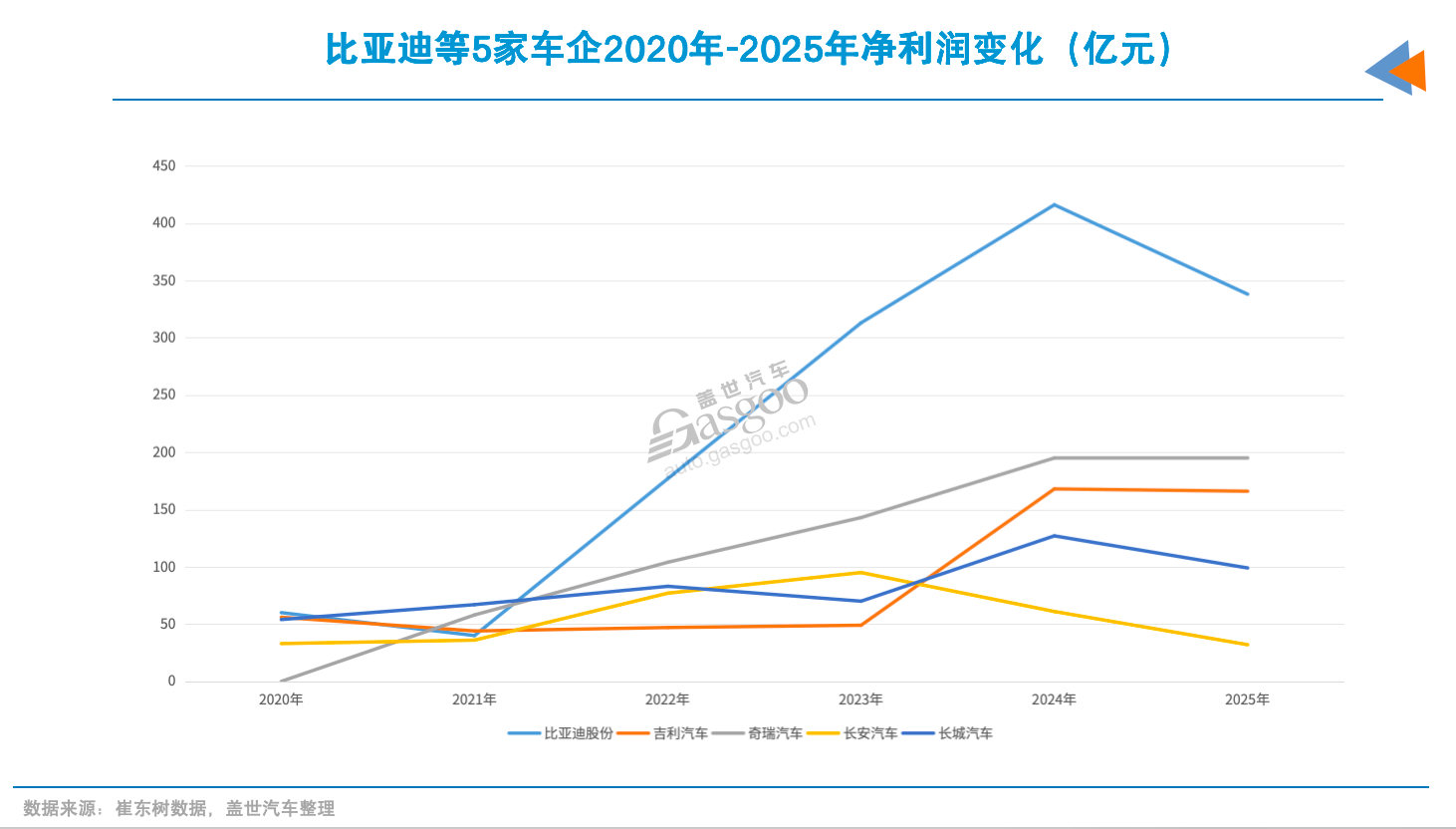

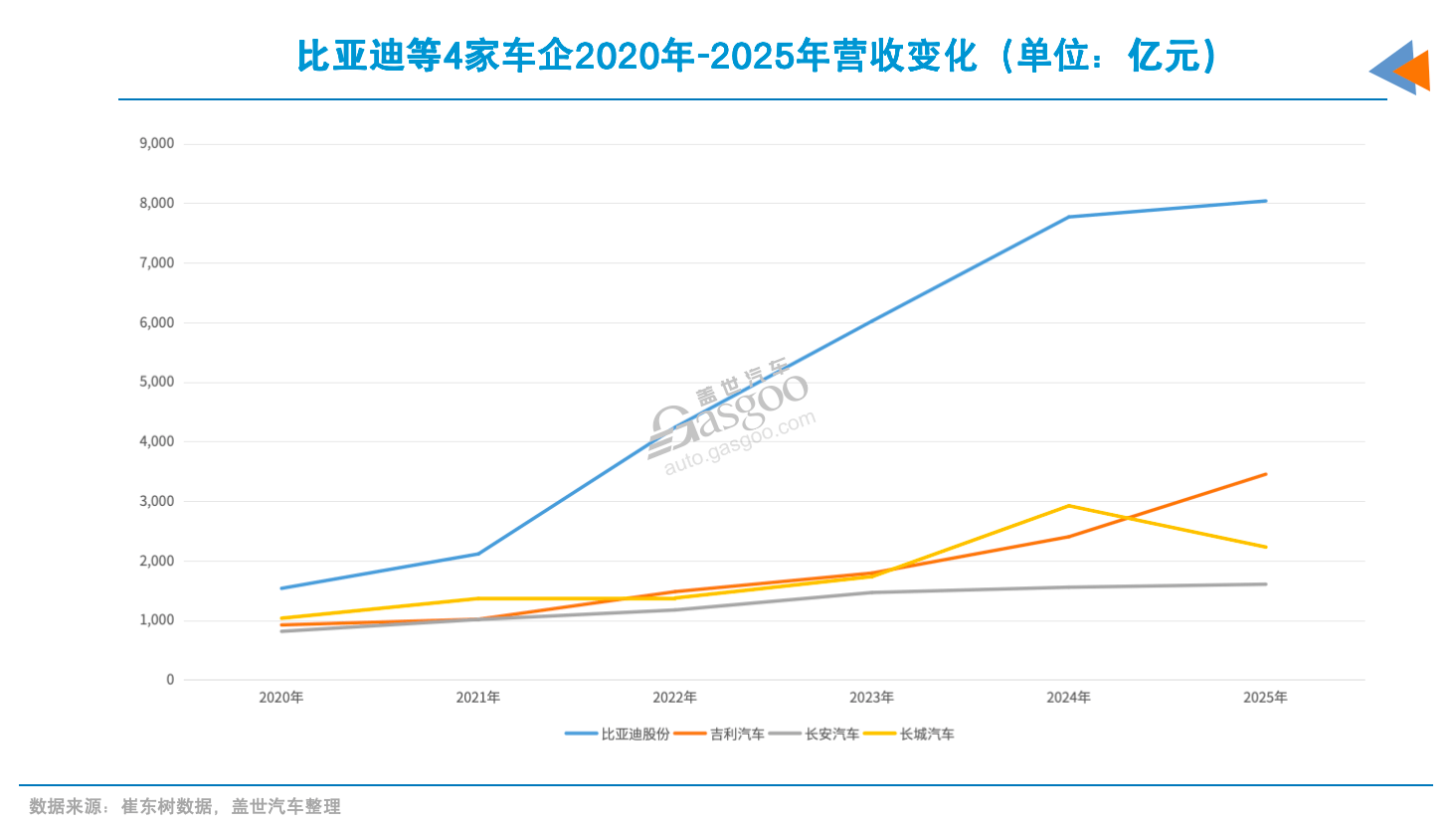

2020年,比亚迪营收只有1535亿元,到2025年增长至8040亿元,五年增长超过5倍。吉利、奇瑞、长城等都从千亿元翻番至3000亿元左右,蔚来、理想等新势力营收也陆续达到500亿-1000亿元规模。

而同期,大部分跨国车企增长明显放缓,部分甚至下滑。丰田、大众等车企营收增幅放缓至个位数,通用、宝马等近两年变化极小。奔驰营收从12383亿元降至10888亿元,日产也有一定的下滑。

两相对比下,头部中国车企至少是整体向好的。据测算,中国车企在全球汽车营收中的占比已提升至18%左右。

利润层面的追赶更明显。2020年前后,中国新能源车企普遍亏损。“蔚小理”等新势力亏损都在两位数。再看比亚迪,彼时净利润一度降至40亿元。

但到2025年,比亚迪净利润达到338亿元,理想、零跑陆续实现正盈利,吉利、奇瑞等受益新能源销量实现规模效应,利润也达到百亿元。

横向对比,2021年,丰田净利润是比亚迪的34倍;到2025年,这一差距缩小到约7倍,追赶速度加快。中国上市车企的整体净利润占全球比例提升至近20%。

真正改变全球汽车格局的,首先是新能源。过去几十年,发动机、变速箱等核心技术长期掌握在欧美日车企手中,但电动化时代改变了竞争规则。电池、电控和智能化开始成为新的核心能力,而中国汽车产业在这一轮技术切换中占据了先机。

同济大学教授韩志玉提到,中国车企开始具备原创能力,已经形成几套全球领先的混动构型,包括比亚迪的DM混动、长城Hi4、吉利雷神动力等混动技术路线。

疫情带来的全球窗口期也起到了重要作用。2020年至2022年,芯片短缺、物流中断导致大量全球车企减产停产,而中国制造业率先恢复,汽车产业链的稳定性开始显现。

那几年,中国车企不仅扩大了国内市场份额,也迅速加快了出口节奏。2020年,中国汽车出口仅100万辆左右;到2023年,中国超越日本成为全球第一汽车出口国;2025年,中国汽车出口量继续大幅增长,规模超过了800万辆。

出口的意义不只是销量增加,更在于利润结构改善。海外市场售价通常高于国内,利润率也更高。

比亚迪2025年海外销量增长至百万辆,其出口车型在东南亚市场的平均售价比国内高出约15%至20%。2026年前4个月,比亚迪海外销量占比已超过四成,成为销量和业绩增长的第二增长曲线。

奇瑞出口占比已接近总量的七成,变成了一家“内外兼修”车企。零跑依托与Stellantis合作建立的零跑国际,2025年出口超6万辆,海外收入同比增长超过400%。今年前4月,零跑月均出口量已达万辆规模。

图片来源:ANFAC

供应链能力和运营效率的提升也在发挥作用。这主要体现在三个方面。

一是产业链配套中国已经形成完备的新能源产业链,宁德时代(300750)、比亚迪等电池企业拥有全球影响力。2025年,全球动力电池装机量前十企业中,中国企业占据六席,合计市场份额超过70%。

二是运营效率。自主品牌车企的存货周转天数降至2025年的50天,而同期欧美车企上升至65天以上。

三是供应链话语权。自主整车企业应付账款周转天数到2025年提升至149天;而同期丰田的应付账款周转天数降至55天。

崔东树指出,这反映出国内车企在产业链中的强势地位,而部分欧美传统车企账期持续缩短,资金压力加剧。

离真正的“全球化”车企,还有几步?

真正让全球汽车竞争格局开始明显变化的,是2024年前后。

如果只看2024年之前的数据,部分跨国车企盈收是呈波动上升趋势的,还有部分表现相对稳定。比如,大众净利润从2020年的708亿元增长到2023年1409亿元,现代同期从115亿元增长到716亿元。丰田虽有下滑,却也稳定在1200亿元以上。

但到2025年,大众净利润骤降至569亿元,丰田、宝马、特斯拉、本田等也出现不同程度下滑,福特和Stellantis更是陷入了净亏损。

图片来源:ANFAC

利润率方面,多数跨国车企从7%以上滑落至2%至5%之间,部分企业甚至为负。进入2026年一季度,这种压力仍在延续。宝马营收下滑8%,税前利润下降25%,汽车业务利润率从6.9%降至5%;丰田同期营业利润降至5694亿日元,同比大跌49%;戴姆勒卡车营业利润减半。

丰田发布2026财年业绩预警,营业利润预计为3万亿日元,同比下降21%,远低于市场预期,中东冲突带来的损失就高达6700亿日元。

过去几年里,跨国车企一直试图在“保利润”和“追电动化”之间寻找平衡,但随着中国品牌在全球市场持续扩张,这种平衡开始越来越难维持。电动化转型的高昂成本、中国品牌的激烈竞争,以及全球市场需求疲软,三重压力同时袭来,导致跨国车企业绩短期承压。

与此形成对比的是,中国车企因出口势头强劲,一定程度上抵消了国内市场需求饱和的损失。

2026年前四个月,中国汽车出口超过312万辆,同比增长超过60%,全年有望再创新高。其中,奇瑞、比亚迪、上汽等头部企业单月出口频频刷新纪录,成为保持销量增长、业绩稳定的重要推手。比如,奇瑞出口占比已超过七成,比亚迪出口创下13.5万辆的单月新高。

欧洲正成为中国品牌增长最快的海外市场之一。2026年一季度,中国品牌在欧洲新能源汽车市场的份额已接近10%。比亚迪在该地份额跃升至2%,零跑月销从千辆级跃升至万辆级。在东南亚,中国品牌在泰国电动车市场的份额已超过80%。这将进一步加速中国车企的全球化进程。

面对中国车企的冲击,跨国车企的反击已经开始。在价格层面,日韩品牌率先行动:起亚决定,其在欧洲市场与中国车型的价格差距,将从20%-25%缩小到15%-20%。现代、丰田、本田等日韩车企,在越南等东南亚市场也推出了幅度可观的终端优惠。

在产品层面,大众等欧系车企计划将中国生产的产品销往欧洲,利用中国的供应链成本优势反制中国品牌,保住市场份额。

图片来源:比亚迪

这意味着,中国市场过去几年的价格竞争和战略调整,正在被复制到全球其他区域,竞争格局正在发生深刻变化。

从销量看,中国车企已经具备全球竞争力;但从品牌和盈利能力看,仍然需要摆脱“高性价比”的路径依赖。

丰田真正的强大之处,不只是销量全球第一,而是背后一整套成熟的全球体系:稳定的质量控制、长期品牌认知、本地化供应链、成熟的金融业务和全球运营能力。宝马、奔驰之所以长期保持高利润,也不仅仅因为产品本身,而是因为建立了完整的全球品牌体系。

相比之下,中国车企目前在海外市场,仍然较大程度依赖“高配置、高性价比”的扩张路径。这样的方式能够快速打开销量,但距离真正建立全球品牌,还有一段距离。

价格战带来的行业后遗症也需要警惕。韩志玉曾谈到,一些企业为了压缩成本,把压力层层传导给供应商,账期标准混乱,甚至出现以车辆售出作为结算起点的情况。他认为,企业竞争最终还是应该回到技术、质量和体系能力,而不是单纯依赖低价竞争。

崔东树也指出,中国车企目前已经实现产品高端化,但在品牌溢价、全球认知和体系化能力方面仍然不足。

这种反思正在转化为行动。越来越多中国车企已经开始意识到,单纯依靠价格和配置难以建立长期竞争力,必须在海外市场实现本地化扎根。

比如,比亚迪在巴西建立工厂和研发中心,计划到2027年将本地化率提升到50%。奇瑞在西班牙巴塞罗那启用首个海外区域运营中心,国际化人才中本土员工占比持续提升。吉利持续推进全球研发体系,在瑞典、德国等地设有研发中心。长城、长安、广汽等都在泰国等核心市场建设了生产基地。

小结:

从销量规模看,中国车企已经站上了全球主流舞台。从新能源技术、产业链能力和出口规模看,中国汽车工业甚至已经开始影响全球产业格局。但从营收结构、盈利能力、品牌溢价和全球体系能力来看,中国车企与丰田、大众、宝马这样的真正全球化巨头之间,仍然还有一段距离。

中国车企其实已经走完了“先把车卖出去”的阶段。接下来的竞争,不只是出口更多汽车,而是谁能真正建立全球品牌、全球渠道和全球利润体系。这一步,比单纯提升销量更难,但也决定了中国车企最终能否真正进入全球汽车产业的核心位置。