炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际投行研究报告

五粮液自毁:我一下就震惊了!律师在行动:可索赔!连续三年获得“上市公司董事会最佳实践案例”就这!

五粮液年报震惊了年报公布最后一个晚上的村庄!

1 、此前,五粮液公告原定 29 日的年报和 Q1报告因“完善编制复核”推迟一天公布,现在看,五粮液这些娃娃知道这次的年报一定会让村里地震,所以小聪明地干这么一下,就是耍一下各位!

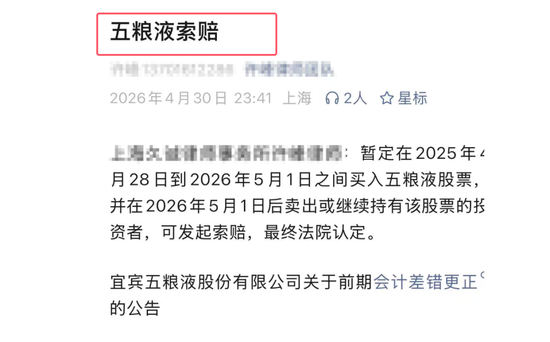

1 、看到已经有律所在昨天深夜发布了“可索赔”的单子,时间区间:暂定 2025 年 4 月 28 日 — 2026 年 5 月 1 日 期间买入五粮液股票。持股要求:在 2026 年 5 月 1 日之后卖出,或截至目前仍持有 该股票,核心前提:投资者因此次会计差错更正导致股价波动产生亏损,可参与索赔登记,最终是否符合索赔资格需以法院认定为准。估计有更多的律所加入。

2 、看了一下此次五粮液数据的修改,哪怕是五粮液自己认为的“会计差错”,也是一次自毁式的休克疗法,将历史包袱一次性出清,以便让2026年一季报(同比暴增82%)及后续财报看起来业绩亮眼,为新管理层铺路。

3 、但冒这么大的风险给新领导马屁。整个年报发布负责人,从代签字的副董事长华涛到董事会秘书兼CEO章欣,还有本次担任审计的天职国际会计师事务所是低估了股民的专业力量,也低估(应该是)了交易所证监会的监管力量(预计交易所应该加班写问询函)。

4 、这次修改的根本问题是首尾不顾,逻辑问题,因为最简单的逻辑,就算你是会计调整,你不能只调整 2025 年啊。但这么多流程居然没有一个人阻止,五粮液的公司治理问题需要好好反思了,五粮液前董事长曾从钦被留置 2 个月无消息,首任董事长李曙光被双开,而董秘章欣兼CFO根据证监会新的董秘规定也要换人或辞去 CFO。

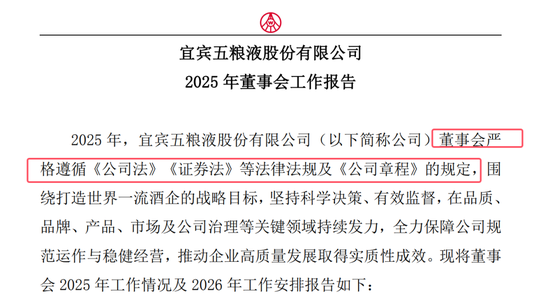

5 、可怕的是,就是这样一家公司,董事会报告合规承诺 “严格遵循《公司法》《证券法》等法律法规及《公司章程》的规定”。并

连续三年获中国上市公司协会 “上市公司董事会最佳实践案例”;连续三年获评 **“上市公司可持续发展最佳实践案例”**;连续四年跻身 **“中国上市公司健康指数百强” 榜单 **,为白酒行业唯一入选企业。说明不仅仅是公司治理有问题,整个上市公司的环境出现了问题。以前我也在媒体做过类似的评选,五粮液这样董事长连续出问题的,首先要进入黑名单。

调整、洗澡、自毁?

五粮液调整了2025年前三季度的财务数据,涉及营收和净利润的大幅下调。

具体调整内容如下:

2025年前三季度营收:从原披露的约609.45亿元下调至306.38亿元,下调幅度约50%。

2025年前三季度归母净利润:从原披露的约215.11亿元下调至64.75亿元,下调幅度近70%。

2025年全年营收:调整后为405.29亿元,同比下降54.55%;归母净利润为89.54亿元,同比下滑71.89%。

公司表示,此次调整是由于公司对2025年业务模式进行梳理,基于谨慎性原则,对部分业务收入确认相关核算进行了前期会计差错更正。调整后,2026年一季度因基数降低,营收和利润同比大幅增长(营收228.38亿元,同比增长33.67%;净利润80.63亿元,同比增长82.57%)。

五粮液年报华涛代签字发布

董事会报告

律师在行动

谁的责任?(责任主体)

这次调整并非单一部门的责任,而是由管理层主导、董事会决策、审计机构背书的集体行为。

核心决策与执行层(管理层):

代签字(副董事长兼总经理 华涛): 由于原董事长曾从钦被留置,华涛代行董事长及法定代表人职权。他是最终签字确认年报和更正公告的人(签字栏标注“华涛(代)”)。

财务总监兼董秘(章欣): 作为财务负责人,他直接负责财务数据的核算和报表编制。此次调整涉及收入确认时点的重大变更(从“发货即确认”改为“签收/回款后确认”),财务部门是具体的执行者和方案提出者。

原管理层(曾从钦等): 虽然曾从钦已被查,但市场普遍认为此次调整是为了“挤干”过去(特别是2025年)因激进销售政策(如向渠道压货)导致的财务水分。因此,原管理层对造成“前期会计差错”负有历史责任。

最终责任方(董事会):

全体董事: 公告显示,董事会审议通过了《关于前期会计差错更正的议案》。除缺席的曾从钦外,其余董事(包括独立董事)均投了同意票。在法律层面,董事会对财务报告的真实性、准确性承担最终责任。

监督与鉴证方(审计机构):

天职国际会计师事务所: 作为审计机构,他们对调整后的财务报表出具了标准无保留意见的审计报告。这意味着会计师认可了公司“基于谨慎性原则”调整收入确认口径的做法,认为调整后的数据公允反映了公司状况。

2. 调整的流程是怎样的?

这次调整并非随意修改,而是遵循了上市公司会计差错更正的法定程序,具体步骤如下:

内部梳理与发现(触发阶段):

公司在编制2025年年报过程中,对业务模式进行梳理。

发现原有的收入确认方式(发货即确认)在当前渠道库存高企的背景下不够审慎,决定调整为更严格的确认标准(经销商签收、验收或实际动销/回款后才确认)。

审计沟通(关键博弈):

管理层与审计机构(天职国际)进行沟通。

双方就调整的合理性、金额影响达成一致。审计机构同意将此前已披露的2025年一季报、半年报、三季报数据进行追溯重述,以确保全年口径一致。

董事会审议(决策阶段):

审计委员会审议: 董事会审计委员会先行审议了会计差错更正事项,认为符合会计准则要求。

董事会表决: 召开董事会会议,正式通过《关于前期会计差错更正的议案》。

公告披露(执行阶段):

延期公告: 4月28日晚,公告年报延期1天披露,理由是“完善编制复核”。

正式披露: 4月30日(法定截止日),同步披露了《2025年年度报告》、《2026年第一季度报告》以及《关于前期会计差错更正的公告》。

数据重述: 在年报中,直接对2025年前三季度的营收、净利等核心数据进行了下调(例如前三季度净利从215亿调减至64.75亿)。