炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

////

汽车业务曾让小米市值冲破1.5万亿港元,如今市值较高点蒸发过半,小米股价短期内能拉升吗?

作者:杨一轩

编辑:陈涧

设计:岚昇

八年前,小米上市第一天开盘就破发,为躲避媒体,创始人雷军和几位高管无奈躲进港交所杂物间。

经历过几番起起落落之后,小米的股价仍旧不让雷军省心。近7个月以来,小米股价节节败退,较去年6月的高点已然腰斩,市值蒸发超7600亿港元。

4月14日,小米又公告继续回购。自今年以来,小米砸下的回购金额,已超过64亿港元。

但回购未能抵挡下滑,即使是上个月交出营收、利润双双高增长的财报,小米股价也在此后数个交易日阴跌不止。

如何挡住股价的下滑?除了回购,没有明确的办法,但近一段时间,小米似乎调整不断。

早年与雷军一同打天下的黎万强、洪锋彻底退出股东行列,这被外界视为控制权有所变化。另据媒体报道称,小米还从特斯拉挖来前销售高管和曾经的“王牌厂长”,为汽车业务补充力量。

值得一提的是,从4月8日起,雷军又恢复了中断两个月的健身房打卡,看上去也许没那么忙了。但雷军真的坐得住吗?

汽车“故事”不好讲了

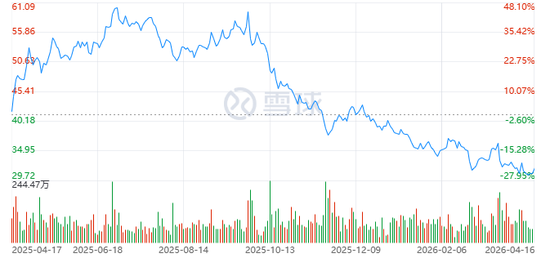

去年6月27日,小米股价攀上61.45港元的巅峰,市值达到1.59万亿港元。

▲小米集团近一年股价走势。图片来自雪球。

助推这一轮股价向上攀登的,是小米汽车业务的高歌猛进。

2024年3月,SU7上市,短短几天后,大定超过10万,锁单量超4万辆。从当年下半年开始,直至去年上半年,SU7量产交付,销量持续走高,风头盖过一众造车新势力,小米股价也开启了一段迅猛的上升之路。

但在高点徘徊一段时间后,从去年9月份开始,小米股价掉头向下,跌势难收,大大超过同期恒生科技指数跌幅。即使今年以来回购数十次,小米股价近期也只能堪堪撑住30港元/股价位。

可以说,正是造车“故事”,让小米股价从上一轮约8港元的深坑中爬了出来。如今的回落,一个重要原因,可能是造车故事不好讲了。

2026年,雷军为小米汽车定下的交付目标,是全年55万辆。实现难度如何?

去年,小米汽车交付了约41.1万辆,超额完成年初制定的30万辆目标。今年的目标,相较去年上调了三成多,看小米汽车此前的势头,按理说不算太激进。

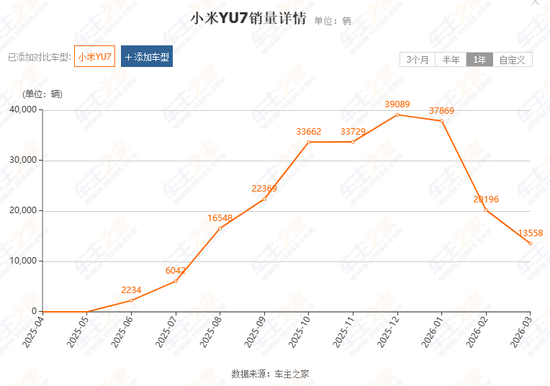

但现实情况是,小米作为新手时的亮相实在太过惊艳,SU7、YU7在创造大定“神话”后,后续销量相对来说已经黯然。

SU7去年11月销量约为1.25万辆,今年初停产,等待新一代SU7上量。而去年6月上市的YU7,三分钟大定突破20万台,截至目前,累计交付逾20万台后,首批锁单订单已经剩得不多。

▲小米YU7月销量出现下滑。图片来自车主之家。

小米汽车整体销量已经受到影响。今年第一季度,小米汽车累计交付约7.9万辆,如果想完成全年目标,后续月交付需要达到5.2万辆。

但3月交付数据显示,小米汽车累计交付超两万台。后续能不能突破这个数字还很难说,要一个月卖出超过5万辆车,小米汽车的销售应该压力很大。

对小米汽车来说,要拿销量,最关键的是尽快突破米粉和年轻人圈层,抓住更广泛的消费人群。

小米确实也意识到这个问题,今年计划推出多款新车,包括纯电和大中型增程SUV。其中,增程SUV就是瞄准完全不同的消费人群。不过,这个市场竞争十分激烈,除了理想、问界外,大众、吉利、小鹏等都摩拳擦掌。

不管怎么说,新能源汽车市场竞争愈加惨烈,规模化之外,盈利能力成为决定生死的关键。小米汽车虽然已经在去年盈利,但能否持续还要打个问号。更重要的是,拓展产品线,对小米汽车的资金、产能、管理等都是更大的挑战。

汽车业务的不确定性上升,很难作为现阶段小米股价大幅上升的催化剂。

手机挣钱能力下滑

汽车关乎小米的未来,但如果基本盘不稳,未来也可能走不远。

3月24日,小米发布财报,2025年营收为4573亿元,同比增长25%;经调整净利润为392亿元,同比增幅高达43.8%,创下了史上最好纪录。

但财报发布次日,小米股价就开始下滑,截至4月13日,11个交易日中仅有三天上涨。外界普遍认为,这是因为小米手机业务压力不小。

2025年,智能手机与AIoT业务一起,贡献了小米近七成的收入,但这一块业务收入仅增长5.4%。

小米的手机业务去年连续几个季度下滑,依附手机进行业务布局的AIoT,自然无法幸免。去年四季度,手机业务收入同比减少13.6%,IoT及生活消费产品收入更是减少20.3%。

手机业务的颓势,自然跟大环境有关,毕竟全球智能手机厂商的日子都不太好过,但对小米来说,手机业务是公司的钱袋子,汽车、芯片、大模型等新业务,都指着手机“供血”。手机业务如果增长乏力,甚至还往下掉,就令人担心了。

但目前看来,手机业务前景不太妙。

据市场研究机构IDC称,今年第一季度,全球智能手机市场自2023年以来首次出现下滑,而内存芯片供应紧缺和地缘冲突可能会推高成本,并进一步限制增长。

比如小米于4月11日起正式调整部分在售产品的建议零售价,涉及三款机型,而这些都是性价比产品,调价无疑将降低消费者的换机热情。

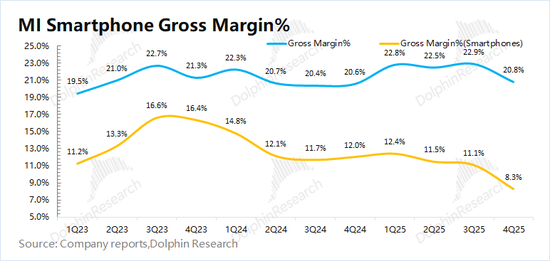

而销量之外,小米手机高端化乏力,拉低整体毛利率,才更加致命。

2025年的财报显示,小米手机毛利率已下滑至10.9%,其中,四季度的毛利率只有8.35%。高盛在此前的研报中预测,2026年小米手机业务将亏损约41亿元,手机毛利率将下滑至8%。

▲小米集团整体毛利率与智能手机业务毛利率对比。图片来自“海豚研究”。

与之相对的,是包含大家电在内的IoT与生活消费产品毛利率上升,在2025年达到23.1%。也因此,向更能赚钱的板块倾斜,成为小米的策略。

据财经杂志报道,一位小米员工称,从去年下半年开始,对线下门店的考核重点就从手机转向利润更高的家电业务,公司多次强调,手机不再是重中之重,真正赚钱的业务在大家电。如今,小米内部正着手调整线下门店策略,将营收重心转向大家电业务,停止线下门店扩张,线下门店从“业务型”转向“经营型”来提效。

但身为基本盘和底座,小米的手机业务,经不起长时间萎靡不振。投资者也在观望。

雷军的压力更大了

4月8日,雷军在微博上继续进行健身打卡。有人认为,他上一阶段的忙碌暂告一段落。

但从目前小米的情势看,雷军恢复锻炼,也许是为了更卖力地投入工作。

5年前,小米被美国制裁,董事会提议造车,并要求雷军亲自带队。在发布会上,雷军说这是人生最后一次创业,压上此前积累的战绩和声誉。孤注一掷之下,不懂车的雷军,借了100多台车试驾,看书、看电影,找人访谈,做了20万字的笔记,还亲自拿下赛车驾照。

如今,小米汽车声名鹊起,但更大的销售目标、更高的盈利要求就摆在面前,雷军轻松不起来。

4月初,不少媒体报道称,原特斯拉中国区总经理孔艳双、原特斯拉上海工厂生产制造副总裁宋钢,将入职小米汽车。

孔艳双曾是销售干将,主导过特斯拉在中国市场的销售布局和品牌推广工作。至于宋钢,是特斯拉上海超级工厂的首名员工,主管生产制造,先后参与上海工厂和上海储能超级工厂建立。

小米汽车正在努力提升销售、制造等方面的能力,短期看,可能就是为了冲击55万销量目标。一旦这个目标不能达成,不止会对小米收入增长造成拖累,加大现金回流压力,并令小米的造车业务信心受损,进一步打击股价。

可以说,雷军身上的造车压力,其实更大了。但他的压力可不止这一项。

4月初,小米科技有限责任公司的股东和资本金发生变化,联合创始人黎万强、洪锋退出,注册资本金随之从18.5亿降至14.8亿元,雷军的持股比例从77.8%上升至97.5%。

黎万强和洪锋其实几年前就退出小米的一线业务,此次变更,属于小米对境内控股公司进行结构收缩,是常规操作,但也可以看成是雷军在核心公司持股比例上升,降低重大战略决策的门槛,提升决策的效率。

手机业务销量下滑,汽车业务仍待冲关,芯片、大模型等也处在巨额投入阶段,每一项都能独立成一个公司,每一个业务也都丝毫不能松懈。可以说,小米正处在从手机公司向科技平台公司转型的阶段,业务的复杂度超越以往任何时候,雷军肩上的担子,太重了。

截至2025年底,小米的现金储备达到2326亿元,丰厚的“血条”,依然能为小米汽车、AI等业务提供“弹药”。

但小米股价上扬,急需新的“故事”。雷军和小米,暂时似乎还给不了。