原油:

(钟美燕,从业资格号:F3045334;交易咨询资格号:Z0002410)

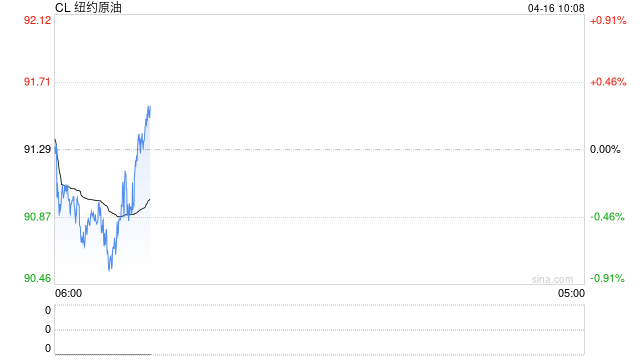

周三油价震荡运行,其中WTI 5月合约收盘上涨0.01美元至91.29美元/桶,涨幅0.01%。布伦特6月合约收盘上涨0.14美元至94.93美元/桶,涨幅0.15%。SC2605以634.4元/桶收盘,下跌1.1元/桶,跌幅0.17%。市场对供应干扰的担忧挥之不去,抵消了美国总统特朗普称对伊朗的战争可能很快结束的影响。一位了解德黑兰方面情况的市场人士称,作为伊朗在与美国谈判中提出的方案之一,若能达成协议防止冲突重燃,伊朗可能会考虑允许船只在霍尔木兹海峡靠近阿曼一侧的水域自由航行,且无需担心遭到袭击。EIA表示,上周美国原油、汽油和馏分油库存均下降,因伊朗战争扰乱全球供应、各国争相抢购原油导致美国进口下降而出口激增。截至4月10日当周,原油库存减少91.3万桶至4.638亿桶。美国原油净进口量减少211万桶/日,至仅6.6万桶/日,为有记录以来的最低水平。原油出口增加110万桶/日,至523万桶/日。在伊朗伊斯兰革命卫队宣布封锁霍尔木兹海峡48天后,海峡通行量仍仅为战前每日130余次穿越的零头。这一封锁实际上阻断了全球约20%的原油和液化天然气运输。美国已对驶离伊朗港口的船舶实施封锁,美军称此举已完全切断了伊朗海路进出口贸易。这将对市场形成深刻影响,带来现货价格高企与期货价格风险溢价回落的分化,但从能化产业链来看,实质的供应中断和原料成本的上升均使得定价重塑,短期油价继续震荡运行。

燃料油:

(杜冰沁,从业资格号:F3043760;交易咨询资格号:Z0015786)

周三,上期所燃料油主力合约FU2605收跌1.95%,报4032元/吨;低硫燃料油主力合约LU2605收跌2.29%,报4435元/吨。主流开工平稳,中国地炼开工率震荡上涨,据金联创开工率计算公式显示,截至4月15日,中国地炼常减压开工率为62.50%,较上周上升0.69个百分点。由于美国与伊朗达成的有条件的两周停火协议引发了市场对霍尔木兹海峡重新开放的希望,可能会在亚洲供应持续紧张的情况下增加波斯湾的石油运输,亚洲燃料油市场结构显著走弱。需求端,下游船加油需求疲软,船用燃料油的升水虽有所缓解,但仍处于高位,在一定程度上抑制加油量。短期来看,谈判前景和霍尔木兹流量不确定性仍然较大,FU和LU整体预计维持高位宽幅运行,关注地缘局势变化对成本端的影响。

沥青:

(杜冰沁,从业资格号:F3043760;交易咨询资格号:Z0015786)

周三,上期所沥青主力合约BU2606收涨0.17%,报4044元/吨。百川盈孚统计,本周国内沥青厂装置开工率为21.05%,环比下降1.30%;本周国内炼厂沥青总库存水平为30.17%,环比上升0.67%;本周社会库存率为37.39%,环比下降0.08%。4月沥青排产有小幅上修,原料紧张情绪有所缓解,供应预计带来一定增量,但主营保供成品油不变之下供应仍处于被压缩状态;需求端需要注意的风险在于高价带来的观望情绪,整体缓慢提升。短期来看,谈判前景和霍尔木兹流量不确定性仍然较大,在当前供应与库存低位的背景下,预计沥青价格波动率小于其他油品,相对强弱更为明显,裂解有望维持高位,关注地缘局势变化对成本端的影响。

橡胶:

(邸艺琳,从业资格号:F03107645;交易咨询资格号:Z0021445)

周三,截至日盘收盘沪胶主力RU2609上涨60元/吨至16800元/吨,NR主力上涨105元/吨至13910元/吨,丁二烯橡胶BR主力上涨345元/吨至16330元/吨。昨日上海全乳胶16600(+0),全乳-RU2609价差-150(+40),人民币混合15900(+0),人混-RU2609价差-850(+40),BR9000齐鲁现货18300(+0),BR9000-BR主力2195(-260)。2026年一季度,科特迪瓦橡胶出口量共计483,650吨,较2025年同期的478,561吨增加1.1%。单看3月数据,出口量同比增5.3%,环比增2.6%。天胶供需双降,青岛库存持续累库,预计天然橡胶价格偏弱震荡。短期丁二烯国内有企业装置停车检修,供应缺乏增量,丁二烯橡胶跟随成本波动,供需双降下,预计价格宽幅震荡。

PX&PTA&MEG:

(邸艺琳,从业资格号:F03107645;交易咨询资格号:Z0021445)

TA605昨日收盘在6576元/吨,收涨2.33%;现货报盘贴水05合约10元/吨。EG2605昨日收盘在4939元/吨,收涨0.28%,基差增加45元/吨至42元/吨,现货报价4955元/吨。PX期货主力合约605收盘在9598元/吨,收涨2.3%。现货商谈价格为1241美元/吨,折人民币价格9810元/吨,基差收窄60元/吨至242元/吨。江浙涤丝产销整体清淡,平均产销估算在2-3成。原油价格震荡,市场关注海外PX货源分流导致中国进口减少的情况,国内PX供应紧缺预期增加,对二甲苯价格偏强走势。下游在消化完低价库存后,刺激恢复刚需采购,终端开工再度下行空间有限。TA头部工厂减产,下游聚酯刚需持稳,PTA供需格局小幅改善,预计PTA价格跟随成本端宽幅波动。乙二醇出口船只安排装运中,叠加周内到货偏少,港口库存降幅明显,下游聚酯工厂刚需采购,美伊谈判以及海峡通行仍反复不定,乙二醇现货偏强,预计乙二醇期货仍以宽幅震荡运行。

甲醇:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周三,太仓现货价格3315元/吨,内蒙古北线价格在2637.5元/吨,CFR中国价格在439-443美元/吨,CFR东南亚价格在679-684美元/吨。下游方面,山东地区甲醛价格1445元/吨,江苏地区醋酸价4300-4400元/吨,山东地区MTBE价格6400元/吨。供应端,近期国内检修装置运行稳定,产量在高位震荡,海外方面伊朗供应有复产预期。需求端,江浙地区负荷稳定在6成左右,后续关注浙江检修装置动态。综合来看,到港量持续维持低位,MTO装置负荷稳定,库存维持下降状态,但国产货源套利叠加伊朗装置有复产预期,可能会压制价格上涨空间,若去库速度不及预期,容易使盘面形成大幅度波动,建议投资者控制风险。

聚烯烃:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周三,华东拉丝主流在9200-9500元/吨,油制PP毛利298.05元/吨,煤制PP生产毛利2126.8元/吨,甲醇制PP生产毛利-692.67元/吨,丙烷脱氢制PP生产毛利-1721.41元/吨,外采丙烯制PP生产毛利-744.5元/吨。PE方面,HDPE薄膜价格在10160元/吨;LDPE薄膜价格在11656元/吨;LLDPE薄膜价格在8825元/吨。利润端,油制聚乙烯市场毛利为-903元/吨;煤制聚乙烯市场毛利为1665元/吨。供应方面,上游装置检修和降负装置偏多,后续产量维持低位。需求方面有一定差异,农膜需求逐步走弱将拖累聚乙烯消费,而聚丙烯在传统旺季支撑下,注塑和塑编开工将维持在相对高位。综合来看,下游利润空间被严重压缩,需求增长恐会受阻,当前美伊局势对价格的影响在逐步减弱,短期上行压力较大。

聚氯乙烯:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周三,华东PVC市场价格上调,电石法5型料4850-5000元/吨,乙烯法主流参考5800-6500元/吨;华北PVC市场价格涨跌互现,电石法5型料主流参考4870-4980元/吨左右,乙烯料主流参考5670-6050元/吨;华南PVC市场价格价格上调,电石法5型料主流参考5020-5080元/吨左右,乙烯法主流参考5600-6400元/吨。PVC出口将对内需形成一定补充,从估值上来看,基差和月差结构在国内需求弱修复的背景下,持续维持较低水平,因此整体做空力量并未减弱,PVC在化工板块弹性较低,后续仍要密切关注出口订单兑现情况以及中东局势动态。

尿素:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周三尿素现货市场平稳运行,山东、河南地区市场价格依旧分别维持在1900/吨、1880元/吨。基本面来看,尿素供应水平暂时稳定,昨日日产量21.56万吨,日环比持平但同比仍偏高2.18万吨。需求跟进情绪依旧分化,昨日主流地区现货产销率位于40%~90%区间,个别地区产销达到200%,区域间分化仍存。本周尿素企业库存下降8.04%,厂家库存水平偏低、待发订单支撑较强,货源偏紧现象仍存。昨日晚间印度招标价格公布,东海岸报价超959美元/吨,我国出口尚未有松动迹象,但印标价格或对国内情绪产生积极提振。预计短期尿素期货价格延续宽幅震荡趋势,日内走势相对坚挺,后续关注国内需求力度、出口政策动态,另需关注本周尿素库存数据。

纯碱:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周三纯碱现货报价基本稳定,贸易商报价跟随盘面情绪波动,昨日沙河地区重碱送到价格1166元/吨,日环比涨14元/吨。供应来看,近期纯碱供应水平高位波动,昨日行业开工率82.87%。部分企业复产且新增检修较少,短时产量存在提升预期。需求端表现平稳,重碱下游浮法及光伏玻璃行业产能低位运行,刚需依旧承压。采购需求则以随用随采、低价补库为主,近两日成交力度有所回落。纯碱供需宽松状态不改,后续随着气温升高检修或逐步增多,叠加出口预期、轻碱需求支撑,市场情绪相对尚可。预计短期纯碱期货价格延续宽幅震荡趋势,日内表现较为坚挺,关注本周库存数据、企业检修力度、出口订单落实程度。

玻璃:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周三玻璃现货市场走势继续回落,昨日国内浮法玻璃市场均价1159元/吨,日环比继续下跌1元/吨。玻璃供应水平低位稳定,行业日熔量昨日稳定在14.49万吨/天,短期计划内冷修暂无,但需关注是否存在超预期冷修产线。需求跟进情绪尚可,昨日主流地区玻璃产销率位于60%~90%区间,个别地区仍能达到100%附近。但由于终端及下游需求同比偏弱,后续现货成交力度仍需跟踪。目前多数玻璃厂仍面临较大的去库压力,现货价格或仍有下降空间。短期市场缺乏有效支撑,预计玻璃期价延续底部震荡趋势,远月或有成本上移及出口逻辑支撑,关注玻璃产能变化、成本变化现货成交力度、本周库存数据。