2026年4月8日,大金重工股份有限公司(A股:002487)向港交所更新递交H股上市申请版本,联席保荐人为华泰国际、招商证券(600999)国际,正式重启“A+H”上市进程。它早在2010年就在深交所挂牌(002487.SZ),是国内A股第一家风电塔筒上市公司。这次赴港前,已拿到中国证监会备案,可发行不超过1.29亿股境外上市普通股。

大金重工为什么要去香港上市?它在欧洲“单桩第一”的位置有多稳?海外高毛利的故事还能持续多久?

01

欧洲单桩市场份额稳坐第一

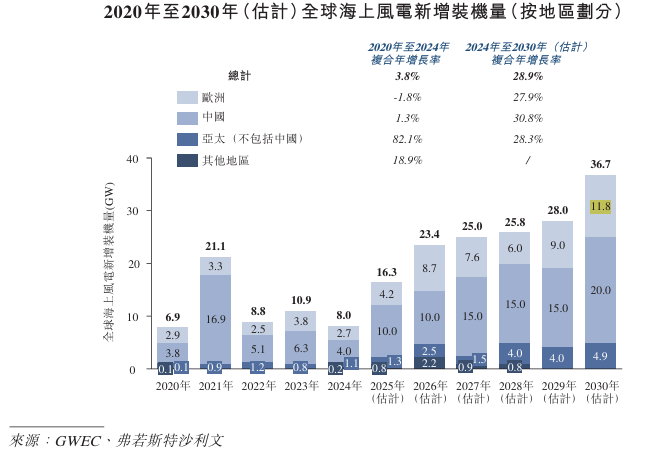

根据弗若斯特沙利文数据,欧洲海上风电新增装机预计从2024年的2.7GW增长到2030年的11.8GW,年复合增长接近28%。GWEC统计显示,2026年欧洲海风新增装机将达到8.7GW,同比增长超一倍。

问题在于,欧洲自己的基础结构制造产能严重吃紧。港口资源紧张、熟练焊工短缺,而单桩这类超大型构件又极度依赖码头岸线和重型运输。这就给已经拿到国际认证、有过批量交付记录的中国企业留下了补位空间。目前中国企业已占到欧洲新签订单约30%的份额。

大金重工欧洲单桩市场份额从2024年的18.5%拉到了2025年上半年的29.1%,稳坐第一。

来源:大金重工(002487)招股书

02

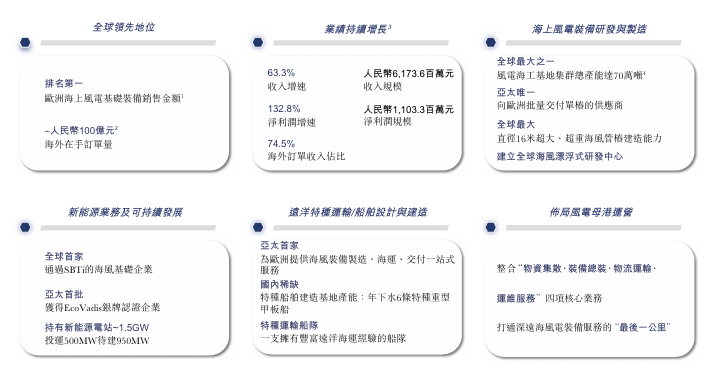

从卖产品到卖“建造+运输+交付”

大金重工主营海上风电基础装备,包括单桩、过渡段、导管架、浮式基础及塔筒。近年最明显的变化是交付模式升级――从传统的FOB(船上交货)转向DAP(目的地交货)。2025年,全年DAP模式交付的海外收入36.59亿元,占海外总收入45.97亿元的79.6%。

来源:大金重工招股书

大金重工还自己造船。截至2025年底,已建造一艘自主设计的超大型重型甲板船,另有四艘在建,首批自研特种运输船在2026年2月已投入商业运营。物流环节正在变成它自己的竞争筹码。

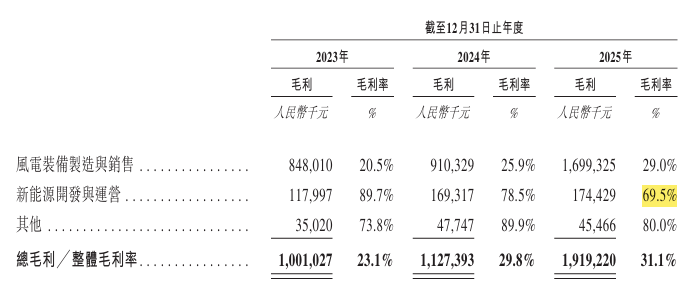

新能源开发与运营方面,大金重工已并网风电+光伏合计500MW,在建950MW。这块规模不大,但毛利率接近70%。

来源:大金重工招股书

03

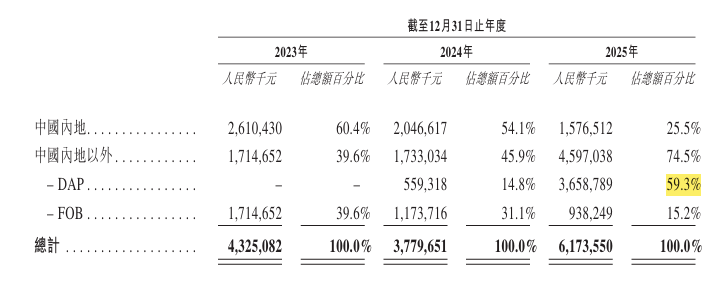

海外收入占比74.5%

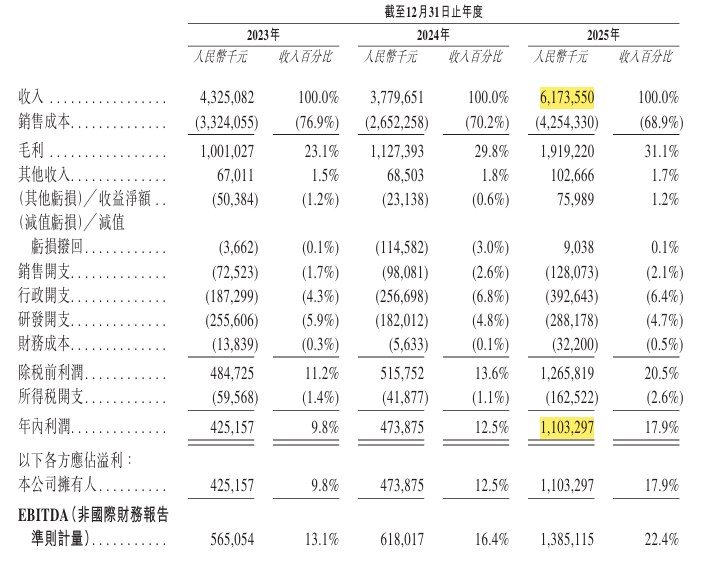

2023年到2025年,大金重工营收从43.25亿元波动到61.74亿元,但利润端变化更明显。2025年归母净利润11.03亿元,同比增长超130%,净利率从9.8%升至17.9%。

来源:大金重工招股书

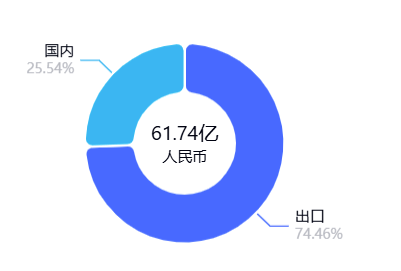

大金重工海外收入占比从39.6%升至74.5%,海外业务毛利率2025年全年为33.9%,明显高于国内业务的22.8%。2025年下半年海外毛利率环比仍在提升,海外毛利贡献占比已达到81%。

来源:百度股市通

截至2025年底,大金重工风电设备海外订单在手金额约100亿元,大部分预计在未来两年交付。

04

鑫多多为A股第三大股东

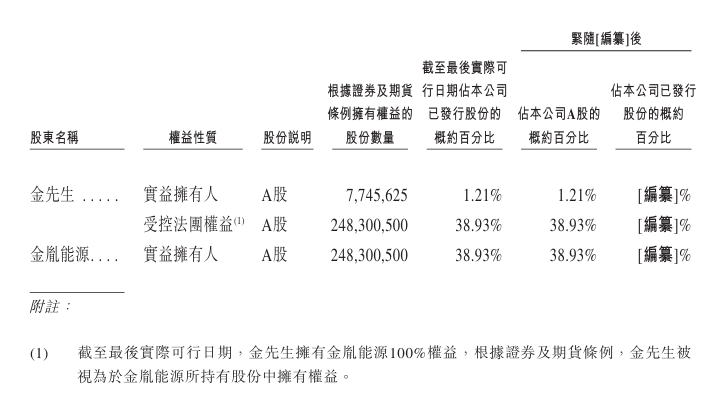

大金重工创始人金鑫先生通过直接持股和全资控股的金胤能源,合计持有公司约40.15%的股份。此外,作为大金重工的第一大自然人股东,截至2025年底,刘鑫持股约1226.51万股,持股比例约1.92%,位列第三大股东。

刘鑫(网名“鑫多多”),90后职业投资人,主要交易席位为广发证券(000776)南京汉中路营业部。截至2025年三季度末,其持仓市值超10亿元。

来源:大金重工招股书

05

欧洲单桩第一,是怎么坐上去的?

2025年上半年,大金重工在欧洲单桩市场的份额达到29.1%,超过荷兰、德国、西班牙的传统供应商。这个“第一”主要来自几个因素的叠加:

一是产能的先发布局。山东蓬莱基地2012年投产,是亚洲单体产能最大的风电海工基地之一,配备2个10万吨级重装泊位;河北唐山曹妃甸基地年设计产能40万吨。两大基地合计70万吨年产能,在欧洲本土产能吃紧的背景下,构成了供给能力壁垒。

二是认证和交付记录的积累。大金重工自2015年起陆续通过Vestas等主机厂认证,2020年后进入RWE、Ocean Winds等大型能源开发商的供应商名单。截至2025年底,蓬莱基地累计向欧洲供应单桩突破200套,连续多年零质量异议。

三是DAP模式带来的服务闭环。欧洲开发商不仅看制造能力,更看“能不能按时、安全地运到”。大金重工通过自建船队把运输环节掌握在自己手里,在欧洲运力紧张的背景下,形成了差异化竞争优势。

当然,这个位置不是一劳永逸的。公司已在应对――规划中的欧洲总装基地正在选址,计划2026年动工、2028年开始试生产。

海上风电向深远海走,浮式基础是下一场竞赛。 大金重工已在西班牙设立全球浮式中心,与BlueFloat Energy等建立合作,目前正参与多个海外浮式项目投标。

自建船队已开始执行运输任务,欧洲总装基地还在筹备。公司此次赴港,本质是为下一阶段全球化铺路――从“卖产品”真正变成“卖系统”,还需要产能落地、船队运营、海外基地建设这些硬仗来验证。