代建销售占比升至39.1%,存货去化取得一定效果,拿地销售比升至0.49,2026年新增货值目标1000亿元左右。

◎ 作者 /洪宇桁

核

心

观

点

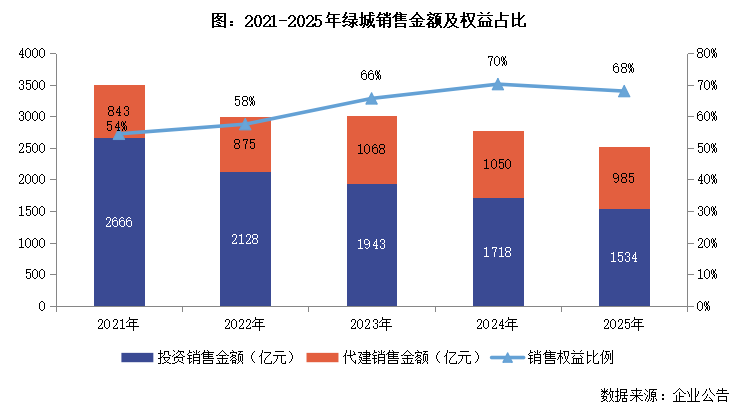

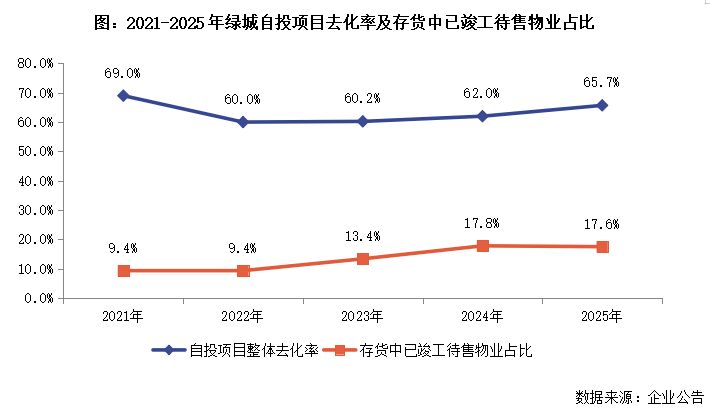

【代建销售占比升至39.1%,存货去化取得一定效果】2025年绿城中国实现合同销售额2519亿元,合同销售面积1208万平方米,分别同比减少9%和14.3%。其中代建业务实现了销售额985亿元,同比减少了6.2%,对销售额的贡献也同比提高了1.2pct至39.1%。2025年绿城加力攻坚存量项目,存货中已竣工待售物业的占比同比降低了0.2pct至17.6%,近年来首次实现了回落,去库存取得了一定的效果。2026年绿城计划自投项目可售货值1631亿,结合2026年新增项目的可售货值之后,企业自投项目销售目标1300亿元。

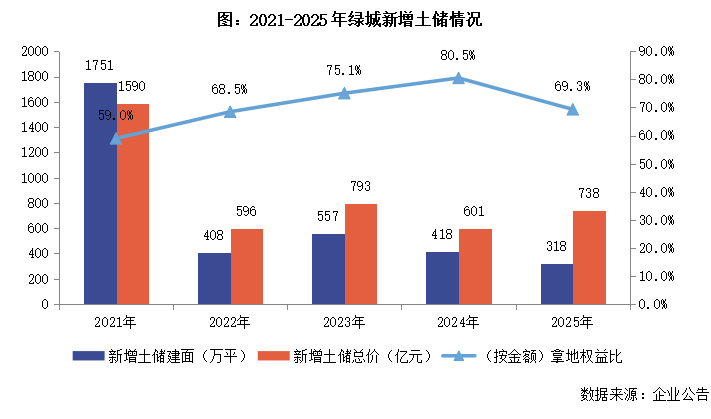

【拿地销售比升至0.49,2026年新增货值目标1000亿元左右】2025年绿城新增拿地建面318万平,同比减少23.9%;新增货值同比增长25%至1355亿元。按金额计权益拿地销售比从2024年的0.4提升至0.49,企业的拿地力度有所加大。2026年企业的拿地货值初步定在1000亿元左右。企业在2025年内的新增项目的销售转化率为33%,贡献销售约453亿元。截至2025年底总土地储备2371万平,总可售货值3827亿元,一二线占比80%,整体土储安全边界较高。

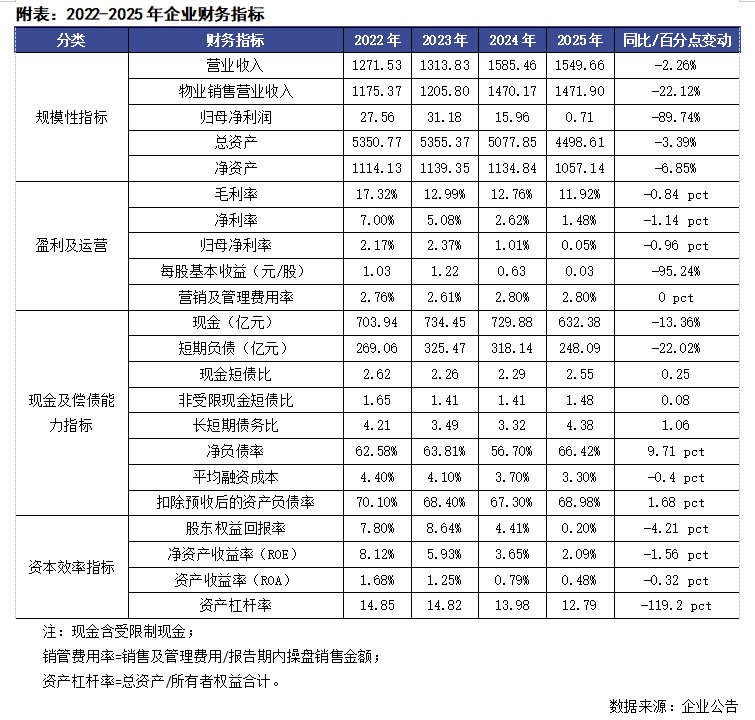

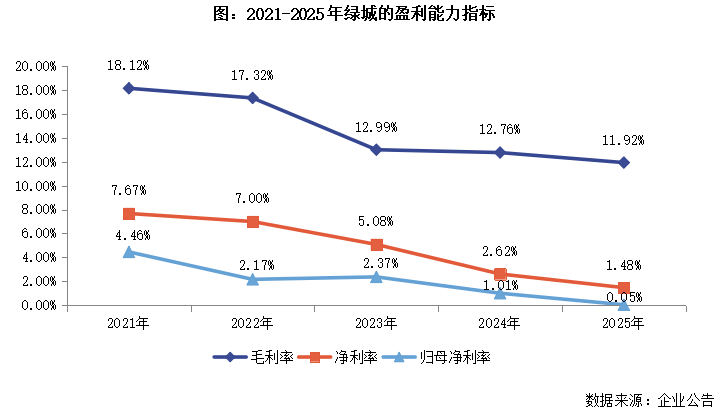

【净利率大幅下降,2026年预计仍将承压】2025年绿城营业总收入1549.66亿元,同比减少2.3%;期末全口径已售未结资源1610亿元,其中1050亿元预计于2026年结转确认,企业短期营收规模有一定的下行压力。综合毛利率为11.92%,同比降低了0.84pct,净利率同比降低1.14pct至1.48%,归母净利率也同比降低了0.96pct至0.05%,主要是因为企业计提资产减值49亿元,同时合联营收益亏损同比增长79.2%至11.34亿元,预计2026年利润仍将面临一定压力。

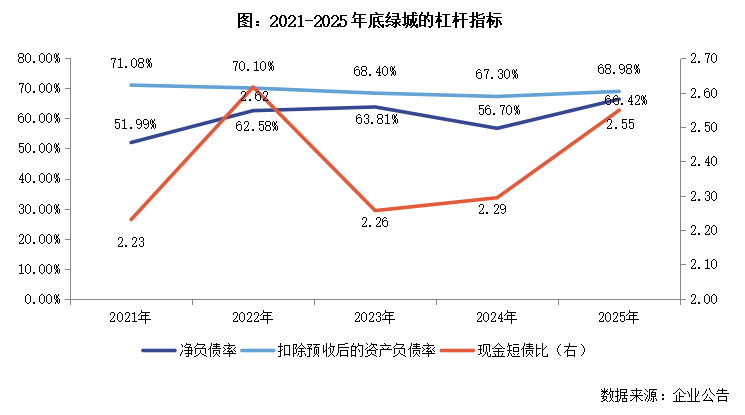

【融资渠道相对畅通,财务状况整体稳健】2025年绿城在境内累计发行100亿元境内债以及48.91亿元供应链融资,在境外发行了一笔5亿美元优先票据,完成境外债务置换10.06亿美元,融资渠道仍然相对畅通,银行借款对有息负债的占比同比提升了2.9个百分点至79.2%,整体融资成本降至3.3%。期末可动用现金368亿元,对短债覆盖倍数为1.48倍,同比提升了0.07;扣预资产负债率68.98%,同比提升0.44pct;净资产负债率66.42%,同比提升9.71pct,三条红线仍处于绿档,财务状况整体稳健。

01

销售

代建占比升至39.1%,存货去化取得一定效果

2025年绿城中国实现合同销售额2519亿元,合同销售面积1208万平方米,分别同比减少9%和14.3%。其中代建业务实现了销售额985亿元,同比减少了6.2%,对销售额的贡献也同比提高了1.2pct至39.1%。

自投项目销售额和面积为1534亿元、466万平,同比分别减少10.7%和21.2%;回款率达到了101%,有利于保持现金流的稳定。在市场仍在筑底的情况下绿城仍保持相对稳定的销售,主要是因为企业聚焦高能级核心城市,一二线销售额贡献占比达到了84%,同时在全国21城的销售排名进入了当地TOP10。与此同时,由于近年来绿城拿地权益比例长期较高,2025年企业销售权益比例继续保持在68%的高位。

值得注意的是,2025年绿城加力攻坚存量项目,21年及以前库存去化328亿元。企业期末存货规模同比减少14.8%,存货中已竣工待售物业的占比同比降低了0.2pct至17.6%,近年来首次实现了回落,去库存取得了一定的效果。

2026年绿城计划自投项目可售货值1631亿,其中存量在售的货值占比为49%,计划新推货值规模为830亿元(其中270亿元为首开项目),结合2026年新增项目的可售货值之后,企业自投项目销售目标1300亿元。

02

投资

拿地销售比升至0.49,2026年新增货值目标1000亿元左右

2025年绿城新增50宗地块,拿地建面318万平,同比减少23.9%;新增货值同比增长25%至1355亿元。新增项目的拿地金额权益比例相比于2024年降低了11.2pct至69.3%;按金额计权益拿地销售比从2024年的0.4提升至0.49,企业的拿地力度有所加大。2026年企业的拿地货值初步定在1000亿元左右,具体实现情况将根据市场动态进行适当调整。

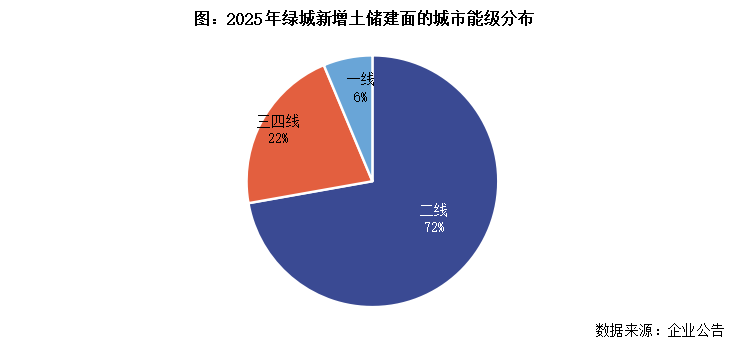

从2025年投资表现来看,绿城获地主要集中于杭州、西安和苏州等二线城市,新增土储建面占比约72%。与此同时,绿城也持续关注并择机获取三四线城市项目,保持谨慎的投资态度,2025年在三四线城市的拿地占比为22%,其中浙江省内的慈溪、嘉兴、义乌、舟山、温岭、金华、余姚、海宁、台州9个三四线城市占比就达到了19.4%。企业在2025年内的新增项目的销售转化率为33%,贡献销售约453亿元。

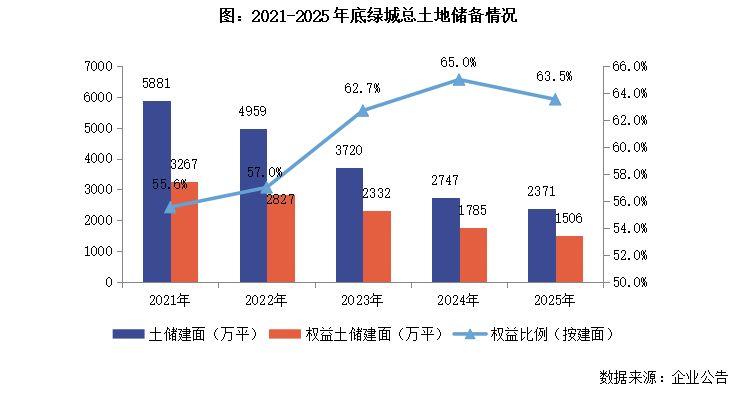

截至2025年底绿城总土地储备同比继续减少13.1%至2371万平(权益比63.5%),可售建面1567万平米(权益972万平米)。总货值3827亿元,长三角及环渤海占比64%和8%,一二线占比80%;4个战略核心城市货值超200亿元,其中杭州918亿元、上海333亿元、西安251亿元,苏州201亿元,整体土储安全边界较高。与此同时,代建方面绿城管理在手订单总建筑面积1.21亿平方米,环渤海、京津冀、长三角、珠三角四大城市群占比79.6%,为未来2-3年销售业绩提供一定保障。

03

盈利

净利率大幅下降,2026年预计仍将承压

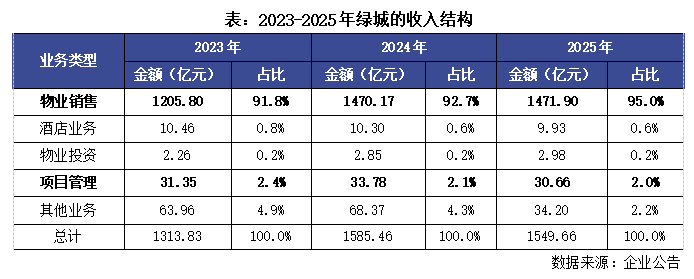

2025年绿城营业总收入1549.66亿元,同比减少2.3%;其中,结转收入1471.9亿元,同比增长0.1%。期末全口径已售未结资源1610亿元,其中1050亿元预计于2026年结转确认;合同负债同比减少25.8%至1090.18亿元,企业短期营收规模有一定的下行压力。从收入结构来看,2025年企业的物业销售收入对总营收的占比达到了95%,酒店为0.6%,项目管理为2%,此外其他业务占比2.2%,企业的营收仍然主要依靠销售收入。

盈利能力方面,2025年绿城的综合毛利率为11.92%,同比降低了0.84pct。其中,物业销售的结转毛利率为11.2%,同比下降了0.5个百分点,主要是因为企业坚决推动长库存去化。净利率同比降低1.14pct至1.48%,归母净利率也同比降低了0.96pct至0.05%,主要是因为企业计提资产减值49亿元,同时合联营收益亏损同比增长79.2%至11.34亿元,预计2026年利润仍将面临一定压力。

04

偿债

融资渠道相对畅通,财务状况整体稳健

2025年绿城在境内累计发行100亿元境内债以及48.91亿元供应链融资,发债平均成本为3.59%。与此同时,企业在境外发行了一笔5亿美元优先票据,融资成本8.45%,完成境外债务置换10.06亿美元,融资渠道仍然相对畅通。

在境内发债、境外融资整体趋缓的情况下,绿城境内银行贷款的融资占比继续提升。期末银行借款规模1057亿元,对有息负债的占比同比提升了2.9个百分点至79.2%,融资逐步转向低息的银行贷款,整体融资成本降至3.3%。

2025年末绿城有息负债1334.50亿元,同比减少2.8%,持有现金同比减少13.4%至632.38亿元。若扣除预售监管及受限资金,期末可动用现金368亿元,同比减少17.9%;短期有息负债同比减少22%至248.09亿元,可动用现金对短债覆盖倍数为1.48倍,同比提升了0.07,整体看来企业的短期偿债压力仍相对较低。此外,绿城扣预资产负债率68.98%,同比提升0.44pct;净资产负债率66.42%,同比提升9.71pct,三条红线仍处于绿档,财务状况整体稳健。