来源:看懂经济

如果只看一眼民生银行2025年的成绩单,你可能会觉得还不错。

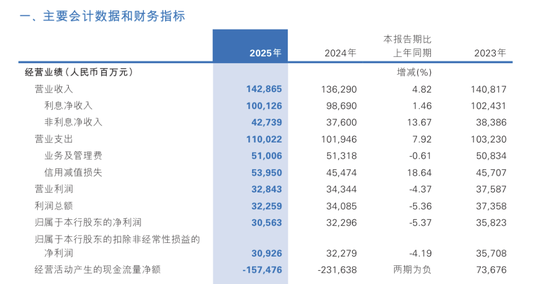

营收1428.65亿元,同比增长4.82%,在当前环境下,这样的增速并不容易。但再往下看:净利润只有306亿元,同比下滑5.37%。

一边是“稳住了规模”,一边却是“利润在往下掉”,这份财报,从一开始就带着点“拧巴”。

更有意思的是,利润在下滑,但净息差却反而小幅抬升到1.40%;民生银行的转型已经走到第五年,绿色金融、科技金融也都有进展,但回报率却还在往下走。

这些信号拼在一起,会让人产生一种很微妙的感觉——民生银行好像在变,但又没完全变。

这份看起来有点“矛盾”的财报,其实恰恰是理解民生银行当下状态的关键入口。

01

“赚得更多”,却“剩得更少”

先把最拧巴的问题拆开:营收在涨,利润却在掉。

1428.65亿元的营收,同比增长4.82%,这背后不是没有支撑。一方面是规模在扩,一般性贷款较上年末增加729亿元,增幅1.7%,在资产总额中占比54.95%,提升0.8个百分点;另一方面,是结构在变,绿色贷款增长20.29%,科技型企业贷款余额增长9.66%,这些新业务开始贡献增量。

从经营动作上看,民生并不消极,甚至可以说是有一定进攻性的。但问题是,赚到的钱,没有真正留下来。

核心变量,其实一个就是:信用成本在抬升。2025年,民生银行的信用减值损失达到约539亿元,同比大增18.64%。这笔钱,本质上就是在为过去几年积累的风险“买单”。

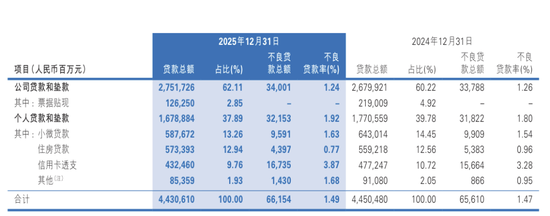

如果把视角再往下压一层,其实能看到更具体的压力来源。零售端的信用卡不良率从3.28%抬升到3.87%,说明此前扩张较快的消费金融开始进入风险释放阶段;而关注类贷款余额为1211.95亿元,同比上升69个基点,逾期贷款总额同比增长3.05%,重组贷款同比增长9.9%,风险化解的压力依然不小。

这就形成了一种很典型的状态:表面上银行在正常经营、甚至在增长,但实际上,当期利润正在被过去的风险持续侵蚀。也正因为如此,管理层选择主动加大计提、加快处置节奏,全年处置不良资产720亿元,现金回收已核销资产88亿元——本质上是一种“把问题往前挪”的策略。

从短期看,这当然不好看;但从长期看,这至少说明一件事——民生已经不再试图“拖”,而是开始正面处理问题。只是,这个过程注定不会轻松,也不可能在一年之内结束。

02

净息差逆势提升,是“阶段性防守”

再来看第二个关键矛盾:利润在掉,但息差却稳住了。

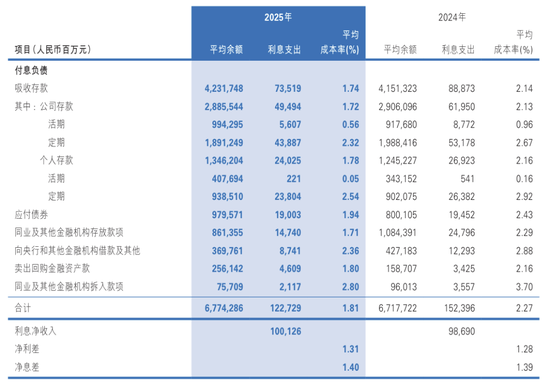

2025年,民生银行的净息差是1.40%,相比上一年微升1个基点。这个变化本身不大,但关键在于,在复杂环境下,它没有继续下滑,反而稳住了。

仔细看会发现,民生这一次并没有在资产端做太多激进动作,而是把重心放在了负债端。最直接的体现,负债平均成本率也从2.27%降至1.81%,降幅达46个基点;其中存款付息率较上年下降40个基点,达到1.74%,这是净息差得以保持平稳的关键原因。

这种变化来自于存款结构的调整——活期存款余额较上年末增加326亿元,在存款总额中占比上升0.5个百分点;个人存款增长918亿元,占比提升1.9个百分点。多拿低成本的活期资金,少依赖高息定期,这是负债成本下降的关键。

与此同时,贷款投向也在做微调,更多流向绿色、科技等相对收益更稳的领域。结果就是,银行一边“少花钱”,一边“尽量保证收益”,从而把息差托住。

但如果把这个逻辑再往前推一步,就会发现一个不那么乐观的事实:这更像是一种精细化管理下的“防守成果”,而不是盈利能力的明显提升。

换句话说,1.40%的息差,并不是因为民生突然“更会赚钱了”,而是因为它在成本控制上做得更细了。这当然值得肯定,但也意味着,它对外部环境的依赖依然很强。

03

转型在“换方向”,但还没“换引擎”

把时间线拉长一点,其实更容易看清问题。

民生银行过去几年的转型方向,其实是非常明确的——从过去偏重地产和对公大客户,逐步转向绿色金融、普惠金融和科技企业。这条路,从监管导向到行业趋势,本身是没有问题的。

从数据上看,民生也确实在推进这件事。绿色贷款余额增速20.29%;科技型企业贷款增长9.66%;普惠型小微企业贷款余额增长2.25%;非息收入占比提升到29.92%,非利息净收入同比增长13.67%,手续费及佣金净收入同比增长0.42%。

这些都说明,它在“换方向”这件事上,是有执行力的。但问题在于,方向换了,并不等于动力就立刻跟上了。

最直接的体现,就是回报率。2021年民生银行的ROE还有6.59%,到2025年已经下降到4.93%。这个变化,其实非常说明问题——旧的盈利来源在减弱,新的盈利来源还不够强。这也是为什么,民生看起来在转型,但整体盈利质量却没有同步改善。

从这个角度看,现在的民生银行,更像是处在一个过渡阶段:它已经开始拆掉过去那套依赖高风险资产的增长模式,但新的、更加稳健的盈利引擎,还在培育之中。

从业务结构的变化也能看到这一点——零售客户数增长6.46%,私人银行客户数更是大增20.24%,但信用卡不良率的攀升、消费信贷的主动压降,都说明零售板块的风险释放尚未结束;对公业务中,房地产业贷款余额较上年末减少79.96亿元,不良率下降1.40个百分点至3.61%,融资平台业务余额同比下降23%,化债工作仍在推进。

结语

把这些线索串起来看,民生银行2025年的这份财报,其实并不复杂,它只是把几个不同阶段的问题叠加在了一起。

一方面,它还在为过去几年的风险付出代价,这体现在利润的下滑上;另一方面,它也在努力把当下的经营稳住,比如通过负债管理托住息差;与此同时,它又在试图为未来寻找新的增长路径,只是这些路径,还没有完全长成。

对投资者来说,真正需要关注的,是两件事:一是这些风险出清需要多久,二是新业务什么时候能够真正撑起利润。如果前者顺利,民生会变得更干净;如果后者成立,它才会真正变得更有增长性。

在那之前,民生银行大概率还会维持现在这种状态——在修复之中,也在试探之中。