新能源萱言

工业硅 观点小结

核心观点:震荡 基本面现状仍对硅价有压制,当前供需暂时没有能够调整的想象空间,硅价似乎仍锚定成本项进行波动,后续关注电价、煤价上调带来的成本中枢上移的交易空间。

月差:中性 暂无强驱动

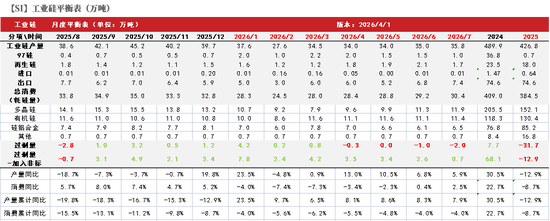

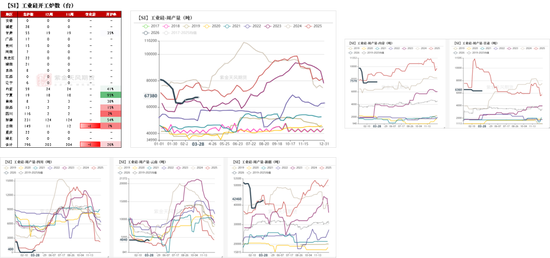

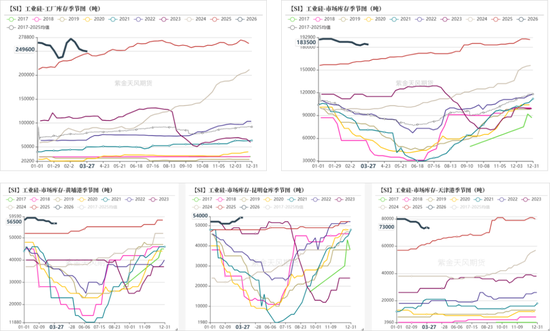

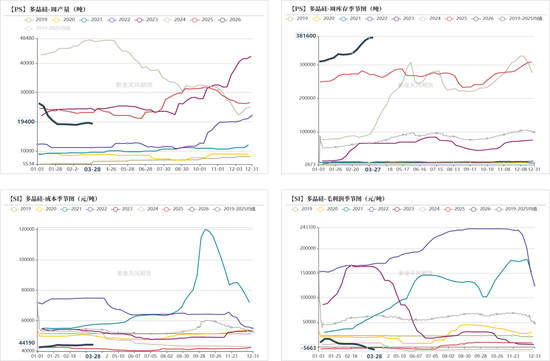

工业硅产量:偏空 上周工业硅产量环比+0.01万吨至6.74万吨。

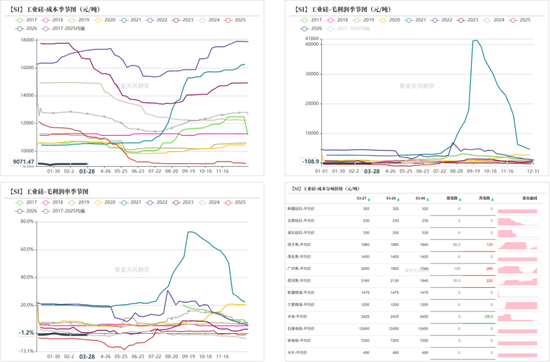

工业硅利润:偏多 上周毛利润、毛利润率环比分别-0.29元/吨、+0.00个百分点至-108.86元/吨、-1.21%。

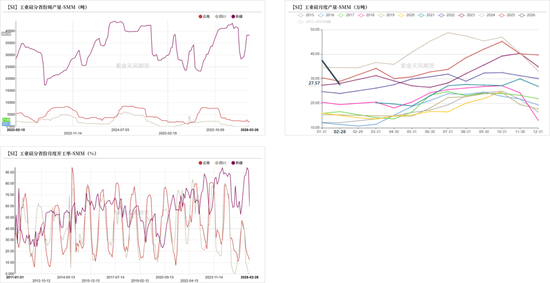

场外库存(百川):偏多 上周工厂库存环比-0.15万吨至24.96万吨,市场库存环比-0.10万吨至18.35万吨,场外库存合计43.31万吨。

注册仓单:偏空 截至3月27日,注册仓单共2.23万手、11.14万吨,较3月20日增加609手、3045吨。

多晶硅利润:偏空 上周毛利润及毛利率环比分别-2000元/吨、-5.7个百分点至-5663元/吨、-5.3%。

多晶硅产量:偏空 上周多晶硅产量环比-0.03至1.94万吨。

有机硅利润(百川):偏空 上周毛利润、毛利润率环比分别-456.88元/吨、-3.13个百分点至428.75元/吨、3.07%。

有机硅产量:偏多 上周DMC产量环比+0.14吨至4.29万吨

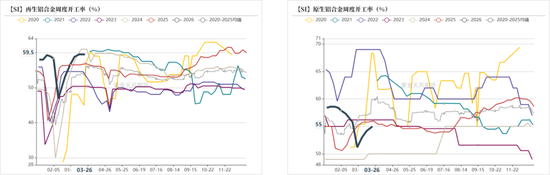

硅铝合金开工率:偏多 上周再生铝合金开工率环比+0个百分点至59.5%,原生铝合金开工率环比+0.8个百分点至55%。

多晶硅 观点小结

核心观点:宽幅震荡 4月硅片排产有所有低,可以说硅料要实现有效去库依旧艰难,关注硅料开工率调整情况。

月差:中性 驱动暂不明确。

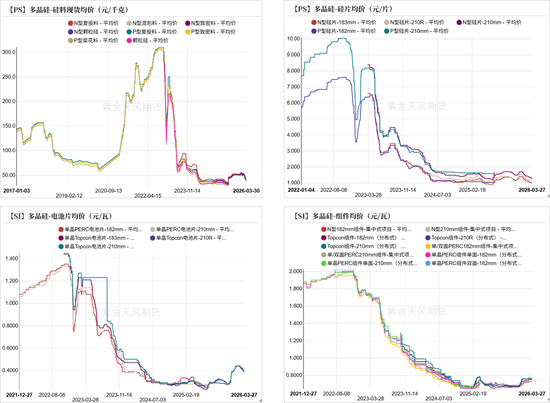

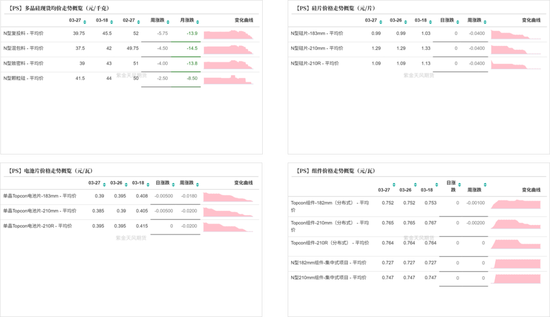

N型硅料价格(SMM):偏空 上周N型复投料价格环比-0.575至3.975万元/吨。

多晶硅产量(百川):偏多 上周多晶硅产量环比-0.03至1.94万吨。

多晶硅成本(百川):中性 上周多晶硅平均生产成本环比+0元/吨至4.42万元/吨。

多晶硅库存(百川):偏空 上周硅料库存环比+1500吨至38.16万吨。

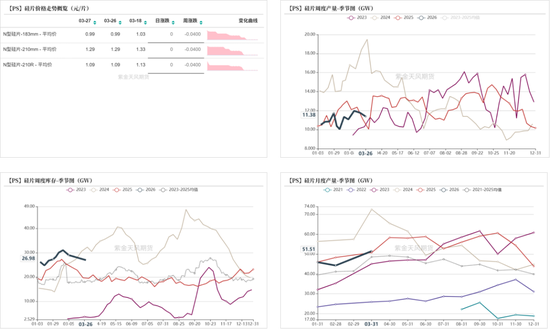

硅片产量(SMM):偏空 截至3月26日,硅片周产量为11.38GW,环比-0.4GW、-3%。

硅片库存(SMM):偏多 截至3月26日,库存为26.98GW,环比-0.67GW、-2%。

电池片库存(SMM):偏空 截至3月30日,国内光伏电池厂库为7.02GW,环比+0.23GW、+3%。

国内组件库存(SMM):偏空 截至3月30日,国内组件库存达29.7GW,周环比+0.80GW、+2.8%。

平衡&展望

上周总结:(1)工业硅:供需未有良好改善,周中市场有意愿炒作反内卷,但落地预期不强,硅价整体涨幅有限。供应端,春节后到现在,工业硅开工率基本保持不变,以北方产区的产出为主,由于平均生产利润依旧为负,预计短期内硅厂主动提高开工率的意愿不强。需求端,硅料库存维持高位,自身基本面偏弱,对工业硅需求支撑有限;有机硅企业或继续“反内卷”,开工率或难快速提高;铝合金开工率节后整体上修,对工业硅需求支撑稳定。(2)多晶硅:期货价格重回3.5万元/吨附近震荡,去年在该价格上下区间,市场纠结于“反内卷”、“价格不低于成本销售”的冲击vs较差的基本面,当前来看,基本面进一步走弱,“反内卷”未结束但交易意愿较去年有所走弱。

后期展望:(1)工业硅:基本面现状仍对硅价有压制,当前供需暂时没有能够调整的想象空间,硅价似乎仍锚定成本项进行波动,后续关注电价、煤价上调带来的成本中枢上移的交易空间。(2)多晶硅:4月硅片排产有所有低,可以说硅料要实现有效去库依旧艰难,关注硅料开工率调整情况。

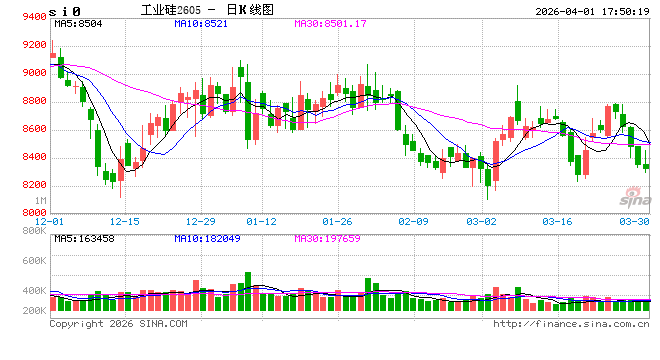

工业硅:期价震荡

期价震荡走高

上周工业硅期货价格震荡走高。主力2605合约开于8550元/吨,收于8625元/吨,周内高点8790元/吨,低点8520元/吨,周涨2.01%。

截至3月27日,注册仓单共2.23万手、11.14万吨,较3月20日增加609手、3045吨。

现货价格周环比下跌

周产量环比基本持平(百川盈孚)

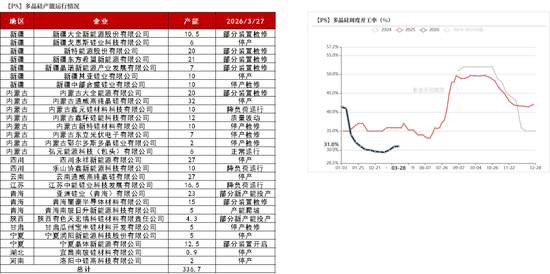

上周全国开炉数环比减少。其中,云南开炉数-1。

上周工业硅产量环比+0.01万吨至6.74万吨。分地区看,新疆地区产量环比+0.04至4.25万吨,云南、四川产量环比-0.04、+0万吨至0.40、0.04万吨,甘肃、内蒙产量环比分别+0、+0万吨至0.64、0.76万吨。

新疆周产环比增加(SMM)

截至3月5日,四川、新疆、云南地区周产量环比节前分别+170、+50、+250吨至370吨、38250吨、2140吨。

天气状况较为稳定

关注北方产区空气质量

场外库存环比增加(百川盈孚)

上周工厂库存环比-0.15万吨至24.96万吨,市场库存环比-0.10万吨至18.35万吨,场外库存合计43.31万吨。

平均成本、平均利润环比基本持平

上周石油焦价格周环比上涨,木炭价格下跌,其他成本项单价周环比持平。

上周工业硅平均生产成本环比-0.59元/吨至9071.47元/吨,毛利润、毛利润率环比分别-0.29元/吨、+0.00个百分点至-108.86元/吨、-1.21%。

多晶硅:期价下行

期货价格:震荡下跌

上周主力PS2605合约开于38180元/吨,收于35680元/吨,周内高点38910元/吨,低点34125元/吨,周跌5.52%。

截至3月27日,多晶硅注册仓单达10030手、30090吨,环比3月30日增加220手、660吨。

现货价格:产业链价格走跌

上周多晶硅报价环比走跌,N型复投料价格环比-0.575至3.975万元/吨,N型致密料价格环-0.4至3.9万元/吨,N型混包料价格环比-0.45至3.75万元/吨。N型颗粒硅价格环比-0.25至4.15万元/吨。

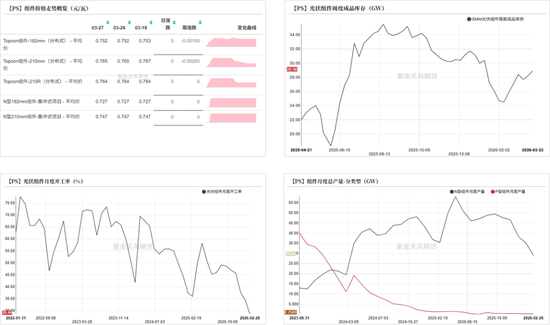

上周硅片价格环比下跌。N型-183硅片价格环比-0.04至0.99元/片,N型-210硅片价格环比-0.04至1.29元/片,N型-210R硅片价格环比-0.04至1.09元/片。

上周电池片环比下跌。上周TOPCon电池片(183mm)价格环比-0.018至0.39元/瓦,TOPCon电池片(210mm)价格环比-0.02至0.385元/瓦。

上周组件价格周环比上涨。上周TOPCon组件(210mm,分布式)均价环比-0.002至0.765元/瓦,Topcon组件(210R,分布式)均价环比+0至0.764元/瓦,N型组件(210mm,集中式)均价环比+0至0.747元/瓦。

现货价格:产业链价格走跌

多晶硅:库存持续增加

上周多晶硅产量环比-0.03至1.94万吨;库存环比+1500吨至38.16万吨。

上周多晶硅平均生产成本环比+0元/吨至4.42万元/吨,毛利润及毛利率环比分别-2000元/吨、-5.7个百分点至-5663元/吨、-5.3%。

数据来源:百川盈孚;紫金天风期货研究所

多晶硅:开工率低位徘徊

开工维持低位,装机需求未见增长驱动,或导致开工率难以提高。

硅片:4月排产环比减少

截至3月26日,硅片周产量为11.38GW,环比-0.4GW、-3%;库存为26.98GW,环比-0.67GW、-2%。

4月排产环比下降,预计4月硅片产量达48.73GW,环比-2.78GW、-5%,同比-9.62GW、-16%。3月产量达51.51GW,环比+16%。

电池片:3月产出环比上调

截至3月30日,国内光伏电池厂库为7.02GW,环比+0.23GW、+3%。

3月电池排产预计环比上调,3月总排产或达46.36GW,环比+26%;分技术来看,PERC、BC、HJT、Topcon电池排产环比分别+0.23、+0.3、+0.19、+10.36GW至0.4、4.56、0.87、40.52GW。

组件:3月排产环比预计增加41%

周度库存方面,截至3月30日,国内组件库存达29.7GW,周环比+0.80GW、+2.8%。

月度排产方面,预计3月排产达41.39GW,环比+41%。

有机硅:开工率基本持平

成本周环比上调、利润走低

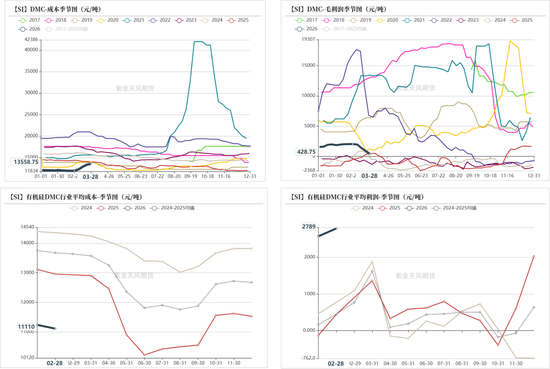

据百川周度数据,上周DMC平均生产成本环比+163.12至13558.75元/吨,毛利润、毛利润率环比分别-456.88元/吨、-3.13个百分点至428.75元/吨、3.07%。

2月DMC行业平均成本为11111.17元/吨,环比-126.04元/吨,平均利润为+2788.83元/吨,环比+213.54元/吨。咨询机构间的成本差异或由于固定成本的计价不同。

开工率环比上调

上周DMC产量环比+0.14吨至4.29万吨,DMC库存环比-0.13吨至4.78万吨,环比-2.6%。

行业周度开工率环比+1.8个百分点至64.8%。

硅铝合金:开工率环比小幅上调

开工率环比小幅走高

上周再生铝合金开工率环比+0个百分点至59.5%,原生铝合金开工率环比+0.8个百分点至55%。

作者:陈琳萱

从业资格证号:F03108575

交易咨询证号:Z0021508

联系方式:chenlinxuan@zjtfqh.com