万科A一季度业绩延续承压,营收同比下降23.9%,净亏损59.5亿元但同比小幅收窄。亮点在于毛利率回升至9.1%,经营性现金流净流出大幅收窄62.7%,成本与支出管控初见成效。多元业务成为支撑点:物业、商业、物流与租赁板块稳步增长。

万科A 29日披露2026年第一季度报告,业绩延续深度承压态势。

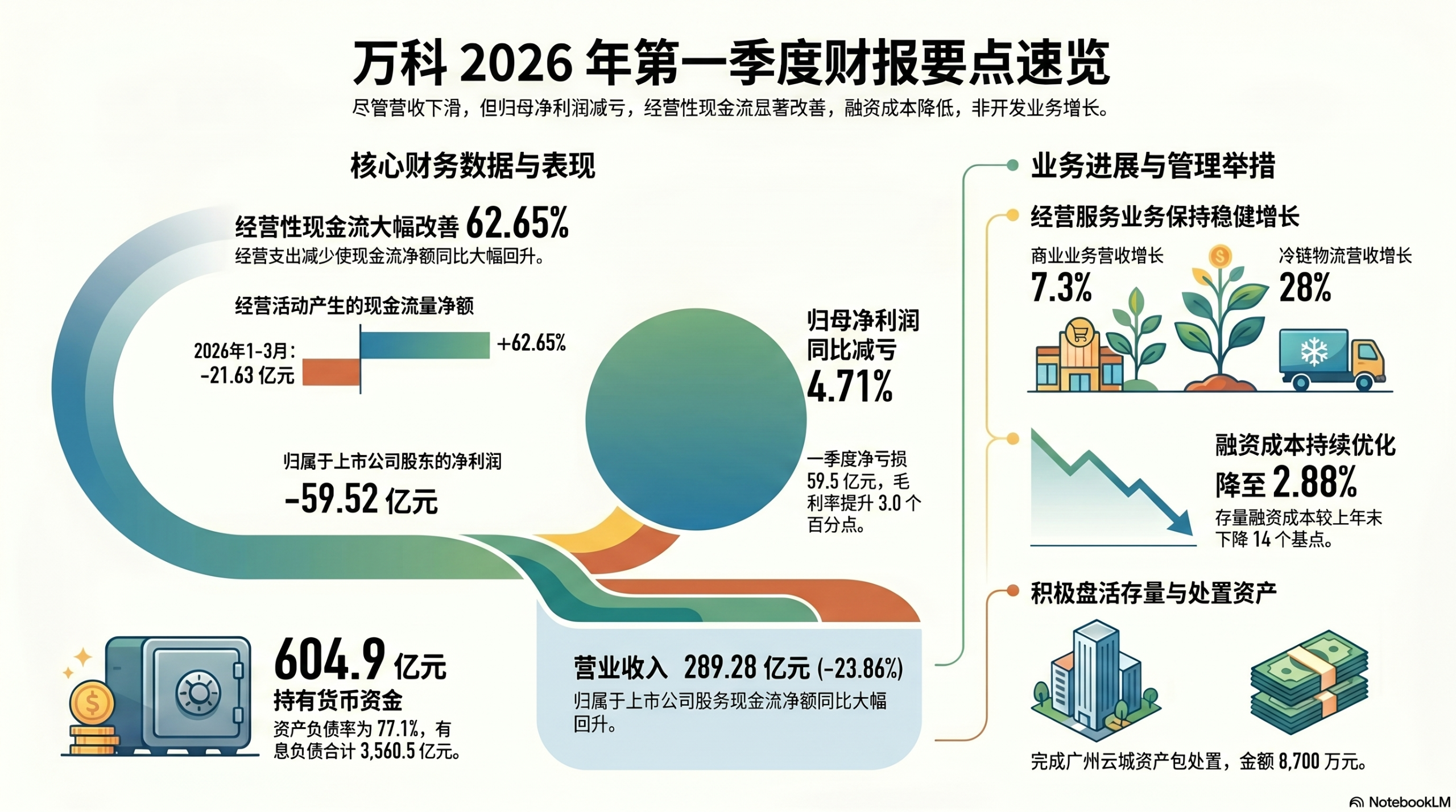

报告期内,公司实现营业收入289.3亿元,同比大幅下降23.9%;归属于上市公司股东的净亏损为59.5亿元,较上年同期亏损62.5亿元略有收窄,同比减亏约4.7%。这是万科连续多个季度录得亏损,房地产开发业务的持续拖累仍是核心症结所在。

从积极信号来看,整体毛利率回升至9.1%,同比提升3个百分点,显示成本管控初见成效。与此同时,经营活动现金净流出从上年同期的57.9亿元大幅收窄至21.6亿元,改善幅度达62.7%,表明公司在压缩经营支出方面取得了一定进展。

然而,房地产开发主业的颓势依然触目惊心。一季度合同销售金额仅167.7亿元,同比暴跌53.8%;结算收入145.7亿元,同比下滑36.1%。与此同时,资产负债率仍高达77.1%,有息负债合计3,560.5亿元,债务压力依然沉重。

营收下降23.9%,开发业务拖累全局

一季度万科营业总收入289.3亿元,同比下降23.9%,其中房地产开发业务贡献收入145.7亿元,同比下降36.1%,是拖累整体营收的最主要因素。相比之下,经营服务业务表现相对稳健,贡献收入124.8亿元,同比小幅增长1.7%,成为业绩的重要"压舱石"。

从利润表细节来看,营业外支出同比激增139.5%至6.6亿元,主要系滞纳金增加所致,反映出公司在债务偿付方面的持续压力。所得税费用则出现异常跳升,从上年同期的税收收益3.2亿元转为本期支出11.1亿元,原因在于集团整体亏损的同时,部分子公司仍产生应税利润,叠加递延所得税资产转回,进一步侵蚀了利润空间。

销售大幅下滑,去化压力持续高企

房地产开发业务的销售数据令市场担忧。一季度万科实现合同销售面积140.1万平方米,合同销售金额167.7亿元,同比分别下降42.2%和53.8%,降幅之大远超行业整体水平。

截至一季度末,万科合并报表范围内仍有1,053.3万平方米的已售资源未竣工结算,对应合同金额1,072亿元,这一庞大的待结算资源池既是未来收入的潜在来源,也意味着公司需要持续投入资金完成交付。

一季度新开工及复工计容面积69.2万平方米,仅完成全年计划的22.6%;竣工计容面积98.3万平方米,完成全年计划的13.2%,整体开工和竣工节奏偏慢,或与资金紧张及市场需求不振有关。值得一提的是,一季度如期交付30个项目共7,600套房屋,其中32.1%实现提前30天交付,"保交楼"执行力尚属稳定。

经营服务业务:多点开花,成为亮点

在开发业务深度承压之际,万科旗下多元经营服务板块展现出较强韧性,成为支撑公司基本盘的重要力量。

物业服务方面,万物云依托AI不动产管理大脑"灵石"持续扩张,已从住宅场景延伸至产业园区、城市街区等多元空间,并在一季度中标广州中医药大学顺德医院、厦门大学附属第一医院等超大型项目,科技赋能战略初显成效。

租赁住宅方面,一季度实现营业收入7.24亿元,截至3月末共运营管理25.1万间长租公寓,整体出租率稳定在93.7%。在租合同租期提升至366天,较上年同期延长51天,客户粘性持续增强。

商业开发与运营方面,一季度实现营业收入20.8亿元(含非并表),同比增长7.3%,印力管理的商业项目整体出租率达93.1%。通过"发发季"等品牌活动,一季度客流同店同比提升6.8%,销售额同店同比提升6.1%。

物流仓储方面,一季度实现营业收入10.9亿元,同比增长9.8%,其中冷链业务收入6.4亿元,同比大增28%;服务收入4.1亿元,同比增长38%,冷链TOP30客户收入规模同比增长59%,增长势头强劲。

债务重压之下,融资成本持续压降

截至报告期末,万科持有货币资金604.9亿元,有息负债合计3,560.5亿元,资产负债率77.1%,债务结构依然高度紧张。流动负债合计5,571亿元,其中一年内到期的非流动负债高达1,366.8亿元,短期偿债压力不容小觑。

在债务管理方面,万科一季度继续获得金融机构支持,整体存量融资综合成本降至2.88%,较上年末进一步下降14个基点,境内存量融资综合成本更低至2.62%。大股东深铁集团本年度截至披露日累计新增提供股东借款27.3亿元,融资综合成本仅2.34%,并同意对原约定一季度应偿付的股东借款本息2.74亿元予以展期,为公司提供了关键流动性支撑。

此外,"22万科MTN004""22万科MTN005""23万科MTN001"三笔中期票据及"H1万科02"一笔公司债券的展期议案已获债券持有人会议表决通过,短期流动性风险得到一定程度的缓释。

现金流改善,资产处置稳步推进

现金流层面出现积极变化。一季度经营活动现金净流出21.6亿元,较上年同期净流出57.9亿元大幅收窄62.7%,主要得益于经营支出的有效压缩。筹资活动现金净流出40亿元,同比减少约58.9%,偿债规模较上年同期明显下降。

资产处置方面,万科一季度完成广州云城停车场资产包处置,交易金额8,700万元,实现非核心资产的有序退出。此外,青岛李沧区石牛山项目通过"收储、调规、再出让"模式将商业地块盘活为住宅用地,上海鑫耀中城项目通过推进自持租赁住房限制松绑实现资产提效2.4亿元,存量资源盘活工作正在多线推进。

股权结构稳定,深铁集团持续护航

股东结构方面,深铁集团持股比例27.18%,持股数量32.4亿股,仍为第一大股东,国资背景为万科提供了重要的信用背书。深圳地铁2025年亏损约371.97亿元,对万科股份的长期股权投资确认投资亏损。

截至报告期末,公司总股本为119.3亿股,其中A股97.2亿股,H股22.1亿股,股权结构保持稳定,无重大变化。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。