“甘肃银行大手笔分红方案引发市场关注,不少投资者质疑:分红比赚的还多,后续还稳吗?在去年下半年,甘肃银行曾公告将发行可转债补充资本金,或许这是甘肃银行此次分红的背景。”

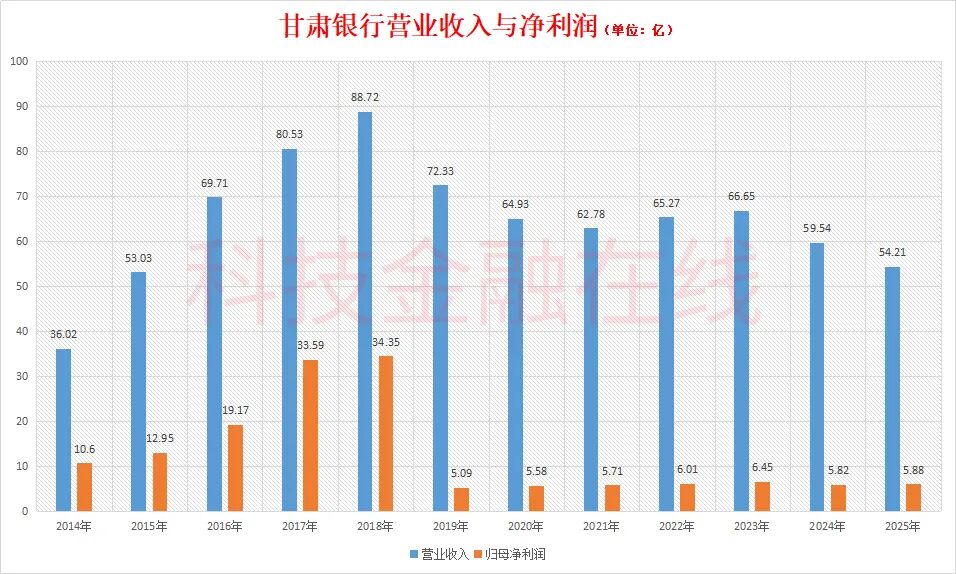

近日,甘肃银行分红方案发布后,引发市场关注。根据甘肃银行最新披露的2025年年报,该行去年归属于股东净利润为5.88亿元,而拟分红派息的金额却高达17.78亿元,接近最近3年的利润总和。

在该方案公布后,甘肃银行长期低迷的股价大幅拉升,3月30日股价盘中一度大涨27.45%,4月14日创下0.34港元/股的阶段性新高,随后几日开始回落。

6年不分红,一朝分红却分出近3年的利润,甘肃银行背后有何考量?

01

拟一次分红17亿

甘肃银行前身是白银市商业银行,2011年5月,由白银市商业银行、平凉市商业银行等发起设立甘肃银行,2018年1月,甘肃银行在香港联交所主板挂牌上市。

去年9月,王锡真辞去该行行长职务,其职务由石海龙接替。今年1月,甘肃金融监管局核准了石海龙甘肃银行行长任职资格。

从上市之后,甘肃银行始终没有进行分红,翻查此前的公告可以发现,甘肃银行给出的原因多为“为夯实本行发展基础,综合考虑未来长远发展需要等因素”。

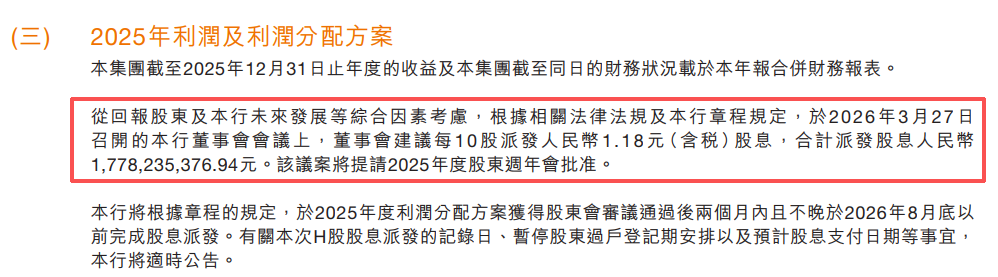

2025年年报,甘肃银行突然提出每10股派发人民币1.18元(含税)股息,合计派发股息17.78亿元。对于本次分红的原因,甘肃银行在年报中提到,是“从回报股东及银行未来发展等综合因素考虑”。

此次分红金额并不仅是当期利润,还包括了历史留存收益。根据合并权益变动表,截至2025年12月末,甘肃银行可分配利润储备为51.58亿元。此次分红合计派发股息17.78亿元,相当于可分配利润的35%。

不过,2025年,甘肃银行业绩并不出色,全年营业收入54.21亿,同比下降8.95%,归属于股东净利润5.88亿,微增1.03%。

2025年净息差1.09%,下降了0.09个百分点,资产回报率0.14%,下降了0.01个百分点,不良贷款率1.93%,与2024年持平。

由于公司贷款减少了41.51亿,导致2025年全部贷款总额比2024年减少了17.95亿,贷款规模减少,在商业银行中还是比较罕见的。

2025年甘肃银行个人经营贷款不良率继续居高不下,提高到了19.92%,比2024年有增加了0.49个百分点。个人消费贷款不良率也攀升到了3.25%,比2024年提升了0.48个百分点。

02

发行可转债补充资本金

截至2025年末,甘肃银行的核心一级资本充足率为11.07%,一级资本充足率为12.07%,资本充足率为12.07%,均满足监管要求。但一次性大额分红之后,银行补充资本的压力就会出现。

甘肃银行前十大股东中,有7家为甘肃省国企,合计持股76.19亿股,持股比例为50.56%,按照此次分红方案,这7家甘肃国企合计分红8.99亿。

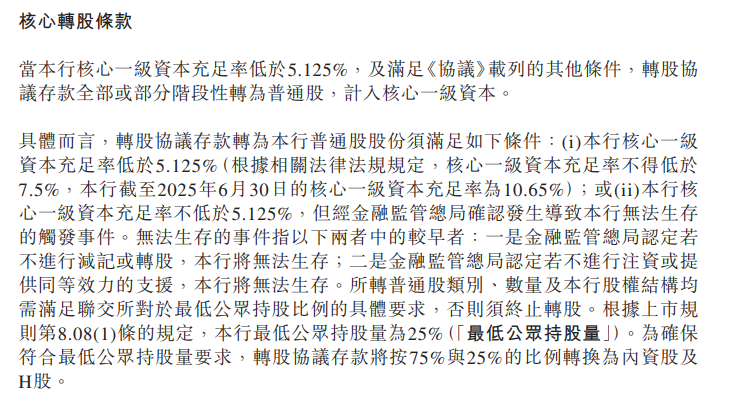

去年下半年,甘肃银行披露该行拟申请地方政府专项债券补充资本,在申请到额度后,由甘肃省财政厅或其指定主体以转股协议存款的形式补充资本,额度不超过30亿,在转股前,年利率为2.86%。

转股条款为,当核心一级资本充足率低于5.125%,或核心一级资本充足率不低于5.125%但经金融监管总局确认发生导致该行无法生存的触发事件时,转股协议存款将全部或部分阶段性转为普通股,计入核心一级资本。

目前,该方案已经在股东大会通过,并且与甘肃省财政厅签署了《转股协议存款合同》。

或许正是因为预期大笔可转债补充资本金,才有了此次甘肃银行的一掷千金。既用“真金白银”回报了股东,又提振了市场信心。