近期,中升控股、永达汽车两大港股头部汽车经销商集团,先后发布盈利预警公告,随即市场唱衰汽车经销商的声音再度甚嚣尘上。

作为行业龙头,中升预计全年由盈转亏,永达同样业绩大幅下滑,核心问题集中在新车销售毛利缩水、价格战挤压利润、汽车金融佣金收益锐减,叠加资产减值计提,经营压力空前,也让整个流通行业的困境彻底暴露。

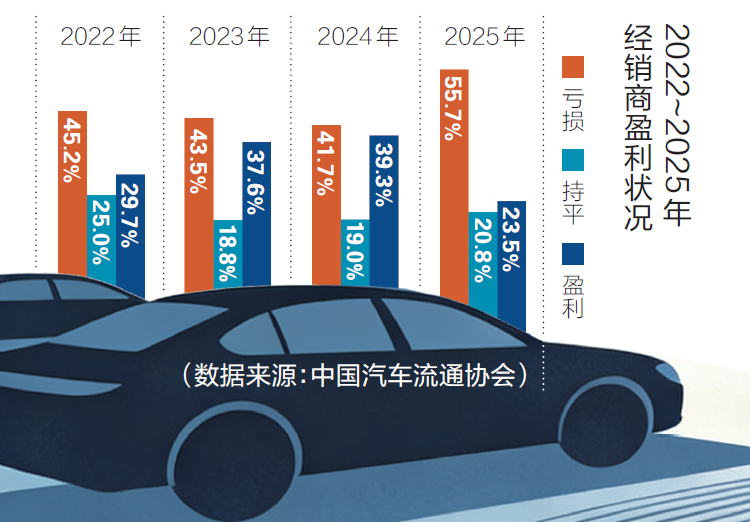

而在近期汽车流通行业机构发布的多份报告中,揭示了经销商集体亏损、被市场唱衰的核心答案:车市价格竞争持续白热化,新车毛利持续走低,售后业务增收乏力,叠加库存高企、资金成本攀升、品牌分化加剧,多重压力层层挤压,才让经销商群体陷入经营困局。

眼下,汽车经销商处境仍在持续走低,生存压力未见缓解,这场漫长的行业寒冬何时才能收尾,经销商板块又是否即将迎来触底反弹?

龙头企业敲响行业警钟

行业接连释放利空信号,同为港股上市公司的两大头部经销商集团双双预计年度业绩由盈转亏,经营状况亮起红灯。这两家标杆企业的相似困境,绝非偶然,正是整个行业深陷泥潭的真实缩影。

这一切,恰好与中国汽车流通协会近日发布的《2025年全国汽车经销商生存状况调查报告》所揭示的痛点不谋而合——行业正在经历系统性阵痛。而头部企业财报预警中显现的新车利润崩塌、资产减值,与行业报告中指出的“负资产板块”现象高度一致;而龙头企业面临的成本压力与扩张失误,也正是经销商群体生存危机的具象化体现。

作为汽车行业的老兵,北京泊士联汽车销售中心总经理赵保中对此颇有感触。在他看来,汽车经销商行业正从“规模红利期”向“质量生存期”转型。过去经销商靠新车销售+金融佣金就能轻松盈利,但现在新车业务已从利润核心变成“负资产板块”。

一方面,行业产能过剩、价格战持续,80%以上的经销商面临价格倒挂,库存周转压力极大,新车销售不仅赚不到差价,还可能为了完成车企任务被动压库;另一方面,金融监管政策收紧,金融佣金收入大幅缩水,进一步压缩了新车业务的利润空间。

赵保中直言不讳地表示,眼下汽车经销商经营成本与风险双升。一方面,部分燃油车品牌销量下滑、新能源品牌布局不及预期,经销商手中的门店资产、品牌代理权价值缩水;另一方面,一些经销商在扩张战略上出现失误,比如盲目布局非核心城市,导致成本高,进一步放大了亏损幅度。

行业分化加剧,中小经销商受限于资金、规模和品牌资源,既难以转型新能源,也扛不住长期价格战。简单来说,当下经销商的生存现状,是行业周期、政策调整、消费升级与品牌竞争叠加的结果。

在这场深刻的行业重构中,中升、永达的预警无疑是一记警钟,预示着过去高杠杆、高周转的旧模式已难以为继。经销商们被迫重新审视业务逻辑,如何在价格战中守住底线,如何平滑转型新能源业务,如何重建盈利体系,将决定整个行业能否触底反弹,迎来新的生机。

换牌求生成共识

品牌结构调整,是近两年汽车经销商突围求生的共同路径。

中国汽车流通协会报告显示,2025年经销商对主机厂满意度得分创下历史新低,核心矛盾集中在主机厂销量任务指标过高、新车价格倒挂严重、库存压力居高不下,再加上配件搭售、同城网点过多引发恶性竞争,让经销商经营举步维艰;报告还提及,超八成经销商存在价格倒挂,新车业务彻底从盈利核心变成亏损板块。

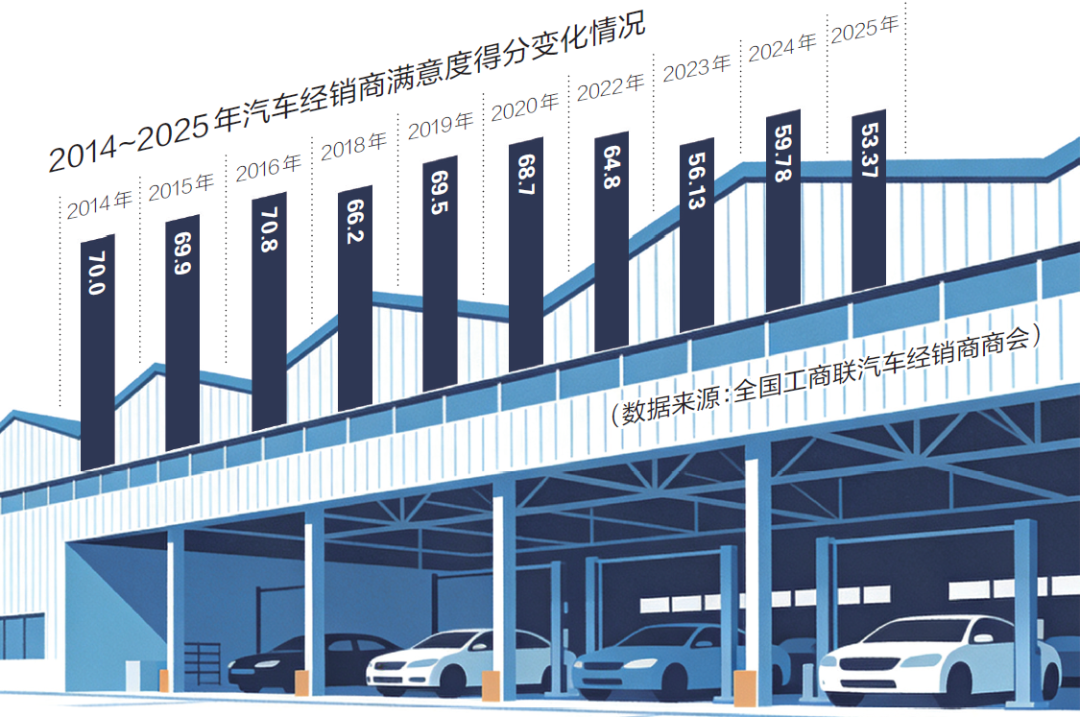

3月14日,全国工商联汽车经销商商会发布的《2026年度中国汽车经销商对主机厂满意度调研报告》(以下简称《满意度报告》)显示,经销商对主机厂满意度连续三年低于及格线,返利不透明、投资回报低、商务政策严苛等问题尤为突出,彻底打破了经销商与主机厂之间的传统平衡,也倒逼经销商主动求变,大刀阔斧调整品牌布局。

经销商对主机厂满意度持续走低,根源在于传统燃油车业务彻底失去盈利优势。传统豪华品牌渠道收缩、盈利下滑,而新能源品牌凭借灵活的渠道政策、透明的价格体系、更低的库存压力,成为经销商争抢的优质资源。一边是传统燃油车代理权价值缩水,一边是新能源品牌渠道快速扩张,一退一进之间,经销商的品牌布局彻底重构。

经销商抛弃旧有品牌代理思维,主动优化品牌矩阵,成为行业主流趋势。曾经占据渠道核心的BBA等传统豪华品牌,热度与盈利空间持续下滑,转而布局鸿蒙智行等新能源品牌,已然成为业内一大趋势。越来越多经销商关停低效燃油车品牌门店,改造原有豪华品牌展厅,接入新能源品牌授权,舍弃盲目扩张的思路,转而追求盈利质量与运营效率。

行业分化持续加剧,品牌结构调整早已不是选择题,而是关乎生存的必答题。头部经销商凭借资金与资源优势,快速完成品牌置换,搭建传统豪华与新能源双轨运营模式,稳住盈利根基;中小经销商则受限于资金实力,转型步伐缓慢,在价格战和品牌挤压下生存艰难。

业内人士指出,未来,经销商的核心竞争力,在于品牌组合的优化能力、新能源赛道的布局速度以及精细化运营水平。只有紧跟市场趋势,果断调整品牌结构,才能熬过行业寒冬,在新一轮市场竞争中站稳脚跟。

选择比努力更重要

在行业深度调整的当下,新能源品牌及新势力车企所采用的灵活渠道模式,正受到经销商群体的高度关注。《满意度报告》显示,相较于传统豪华与燃油品牌的刚性约束,新势力在商务政策、库存管理、用户运营及利润结构上的差异化优势,使其成为经销商重构品牌矩阵时的首要考量。

有经销商在采访中坦言,如今在品牌结构调整上,选择似乎比努力更重要。伴随行业从规模红利期迈入质量生存期,过去多品牌堆叠、粗放扩张的思路已难以为继。当前,转型新能源、收缩低效网点、置换亏损品牌与扩网优质资源同步进行,已成为经销商的行业共识。

但在行业试错成本极高的关键时期,品牌选择已不再是简单的加减法,而是一场关乎生死的精密博弈。经销商手中的代理权愈发稀缺,每一次换牌、扩网都可能牵动资金链与经营命脉。如何在燃油品牌价值缩水与新能源品牌机遇并存的格局下,找准适合自身的品牌组合,如何平衡短期收益与长期发展,成为摆在每一位经销商面前的核心课题。

赵保中认为,品牌选择“选对不选多”,在试错成本极高的背景下,经销商选品牌不能盲目跟风。首先,值得投资的品牌优先选择产品有差异化优势、市场口碑好、销量稳定的品牌。新能源品牌重点看技术壁垒,比如电池、智能驾驶技术,以及交付能力;传统品牌则要看产品迭代速度、燃油经济性与保值率。这一标准精准概括了当下消费者的核心诉求,也为经销商筛选盈利标的提供了清晰标尺。

其次,必须坚决避免选择“短期炒作”的品牌。经销商需重点考察品牌定位是否清晰、技术路线是否稳定、是否具备持续的研发投入能力。赵保中严肃指出,“一些新能源品牌如果没有核心技术、融资能力不足,未来很可能面临退市风险,坚决不能碰”,提醒经销商在追逐风口时必须保持清醒,规避潜在的经营雷区。

最后,经销商也要结合自身规模、区域市场、资金实力选品牌。切忌盲目跟风布局高端品牌,以免导致资金链紧张,陷入经营被动。在行业从规模红利期向质量生存期转型的关口,量力而行、精准匹配成为经销商稳健发展的前提。

行业拐点若隐若现

业内人士普遍认为,从内外部环境综合判断,中国汽车流通行业已进入触底企稳、即将反弹的关键阶段。

外部来看,宏观经济温和复苏、大宗消费政策持续发力,以旧换新、二手车流通松绑等举措落地,为终端需求提供支撑;出口保持高增长,也为行业打开外需窗口。内部而言,行业经历深度出清,4S店关停并转、低效产能退出,库存预警指数连续回落,价格战趋缓、盈利边际改善,渠道库存与现金流压力显著缓解。内外因素共振,行业最坏时期已过,触底之后将迎来结构性反弹。

赵保中指出,汽车经销商行业未来1~2年有望逐步回升,但不是反弹反转,而是缓慢、稳步的回升。对经销商来说,当下的核心任务不是“等反弹”,而是提前布局优化品牌结构、提升服务能力,才能在行业触底反弹时抓住机遇。

近期,中国汽车流通协会发布《2026汽车经销商渠道投资发展品牌分级指数》,从市场表现、渠道运营、趋势预判三大维度,给出清晰投资指引。报告将品牌分为推荐、持有、中性、谨慎、回避五级,推荐级品牌具备强盈利、稳渠道、高成长属性,是当前最具投资价值的标的。

新能源板块中,小米、小鹏、零跑、银河、问界、深蓝、岚图、比亚迪王朝/海洋、方程豹、智己位列推荐级,技术与渠道双优,单店毛利与周转效率领先。自主板块推荐吉利、长安,体系稳健、产品迭代快,渠道抗风险能力强。合资板块仅广汽丰田入选推荐,盈利稳定、库存健康。豪华板块雷克萨斯为推荐级,保值率与客户忠诚度突出。持有级品牌包括极狐、腾势、埃安、奇瑞、坦克、一汽丰田、宝马、奔驰等,适合稳健持有、适度投入。

整体看,行业触底反弹窗口已开启,投资应聚焦推荐级头部品牌,兼顾盈利确定性与成长空间,避开低效与弱势品牌,把握渠道结构优化的红利。

探索转型答案

轻资产优先

值得欣喜的是,一批头部经销商率先走出转型阵痛,在出海、后市场、全生命周期服务与充电网络四大方向取得实效,盈利结构持续优化,为行业复苏提供可参考样本。

出海服务跟随品牌走出去,打开全球增量。广汽商贸依托广汽集团全球化布局,在泰国建成27座充电站与首个自营电池服务中心,形成“销售+维保+补能”一体化海外网点,支撑自主品牌当地市场拓展。优湃能源同步推进海外能源网络,计划2027年在泰国建成200座充电站、1000根桩的超级充电网络,把国内成熟服务体系输出至东南亚市场,成为经销商出海的典型样本。

深耕后市场,筑牢盈利根基。永达汽车2025年上半年售后服务收入47.84亿元,维修保养毛利率达40.35%,独立新能源品牌售后收入同比增长75.8%,零服吸收率提升至84.2%。中升集团布局集中式钣喷中心与跨品牌维修中心,2025年续保保单达99万单,同比增长10.6%,通过维保、延保、保险等高毛利业务,有效对冲新车利润波动,让后市场成为稳定现金流核心。

全生命周期服务,激活用户长期价值。永达汽车搭建“售车-用车-养车-置换二手车”闭环,推出专属管家服务与数字化平台,客户年均服务消费从3200元提升至8500元,客户留存率达72%,远超行业平均。中升集团构建“一站式事故处理通道”,半小时到场协助理赔定损,以全流程服务提升用户黏性,实现从一次性卖车向长期价值经营转变。

布局充电服务,打通场景引流闭环。永达汽车与头部充电企业合作共建站点,单店年均充电增收超200万元,日均充电300度,带动到店客流提升18%。经销商依托门店场地资源,打造“充电+看车+维保”联动场景,既获取稳定服务费收入,又为新能源车型转化引流,实现服务与销售双向赋能。

赵保中谈到的转型实践是坚持“轻资产优先”原则,无论任何业务,优先选择轻资产模式,避免重资产投入导致资金链紧张,还要重视行业客户的开发、新媒体的运营,通过投资人示范效应带来流量突破,才能真正以低成本高效引流激活门店经营,让转型从理念落地为实实在在的业绩增长。

文:郝文丽 编辑:焦玥 版式:刘晓烨