油脂油料:地缘风险增加 油粕偏强震荡

(侯雪玲,从业资格号:F3048706;交易咨询资格号:Z0013637)

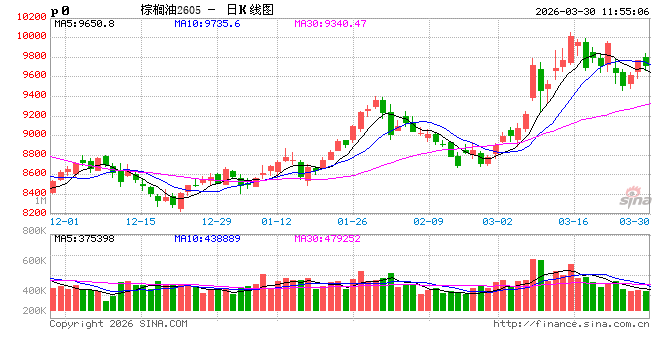

2026年一季度全球大豆价格重心上移,因中美关税贸易博弈以及生柴扩张的预期。国际棕榈油价格先跌后涨,涨幅弱于美豆,因产地库存压力和生柴延迟。国内表现弱于外盘,因供应宽松。3月在原油价格飙升下,国内外油粕价格重心全线上移。

二季度市场继续关注中东局势发展。高价原油持续时间超预期,对实体经济的冲击预计全面体现。市场预计4 月将是决定性的停火窗口,关注外交窗口能否打开。但无论停火与否,低烈度对抗将长期化,原油价格大概率维持高位。对于油脂油料来说,种植、运输等成本均上涨,油粕价格被迫走高,除生柴消费外,其他需求萎缩担忧升温。美国3月27日公布的2026-2027年生柴政策,低于预期,类似于兜底政策而非市场期待的大提振政策。印尼多次提到B50,但未有实质举措。缺乏政策扶持,油脂生柴消费或打折扣。油脂油料需求前景偏谨慎。面对高油价、贸易环境不确定,终端需求承接能力有限,全球最大油脂进口国印度一改往常风格,转为放缓采购节奏,终端上调安全库存,随用随采,囤货意愿低。二季度南美大豆、豆油和东南亚棕榈油可供应量增加,北半球新一代作物开始播种,高价下种植面积有望扩张,成本重心上移。目前天气预计二季度厄尔尼诺中性状态,下半年有可能转为厄尔尼诺,天气利于大豆产量前景,但不利于远期棕榈油。

总的来说,在中东局势不稳定、国际贸易环境不确定、原油供应偏紧高价状态下,油粕供应有保障需求有担忧但成本明显增加的格局,或呈现产地涨价累库、需求国谨慎采购消化库存的格局。策略上,震荡偏多参与,做多波动率,做多国内基差、91正套。

鸡蛋:成本支撑,期货价格区间震荡

(孔海兰,从业资格号:F3032578;交易咨询资格号:Z0013544)

1、一季度,鸡蛋期货加权指数呈现震荡向上的态势。从合约的表现来看,合约到期后,呈现逐步向近月合约转移的表现。从2605合约表现来看,年初震荡。市场普遍对春节后蛋价季节性回调存在预期,1月中旬,2605合约回调。进入2月中旬,5月合约企稳,随后在短期供需的共同影响作用下,维持区间震荡格局。

2、一季度,鸡蛋现货价格走势总体符合季节性规律。年初在元旦、春节的需求提振作用下,延续反弹。临近春节,随着备货意愿逐渐减弱,鸡蛋现货价格季节性回调。随着鸡蛋现货价格跌至低位,低价蛋刺激终端需求,因此,进入3月,鸡蛋现货价格低位反弹。另一方面,近期饲料价格走强,又从成本端对鸡蛋现货价格形成支撑。截至3月27日,卓创统计中国褐壳蛋日度均价3.34元/斤,较年初涨0.34元/斤,较低点涨0.5元/斤。其中1月30日,达到一季度高点4.02元/斤。

3、随着蛋价跌至相对低位,低价蛋对终端需求形成提振。与此同时,成本亦对蛋价形成支撑。但另一方面,根据卓创样本点统计数据,一季度前2个月,蛋鸡存栏仍延续相对高位运行,供给充足格局尚未发生实质性改变,供应对蛋价的反弹形成一定抑制。短期,对鸡蛋维持区间震荡观点,但受到成本端的提振,震荡区间下沿有所抬升。本周,受到养殖成本增加的影响,养殖端淘汰意愿有所转强,3月26日,卓创样本点统计老鸡淘汰2057万只,出栏量较前一周大幅增加,且达到2021年以来历史同期最高水平。若未来养殖端淘汰增加或维持高位,有利于产能去化,供应端改善后,蛋鸡存在反弹预期,但在此之前,对鸡蛋价格维持区间震荡的观点。后续持续关注供应端数据及饲料原料价格变化对蛋价的影响。

玉米:宏观与政策的博弈,2季度玉米市场关注政策影响

(王娜,从业资格号:F0243534;交易咨询资格号:Z0001262)

外盘:1季度,因种植期天气炒作及出口销售数据好转,美麦、玉米低位企稳,期价震荡上行。截至3月末,美麦主连累计上涨18.81%,玉米主连上涨7.09%。3月中东地缘政治因素占据主导,原油冲击120美元,原油涨价引发商品市场通胀预期升温,小麦再度领涨、玉米跟涨。与前两次报告相比,3月USDA报告数据调整有限,3月报告预期25/26年度美国玉米的期末库存保持不变,因巴西、乌克兰和印度玉米库存增加,全球玉米的期末库存较2月预估数据略有增加。另外,在3月农业展望论坛中,玉米面积缩减、大豆面积增加。霍尔木兹海峡封锁,原油大涨,化肥涨价,商品板块重新聚焦到宏观市场引发的通胀预期。

国内:国内玉米期、现报价在1季度联动上行,DCE玉米主连上涨7%,淀粉主连上涨10.6%。对于现货市场来说,产区玉米收购报价不断走高,深加工主动上调玉米收购报价,期货市场资金增仓上行,期价领涨、现货跟随上涨,期现市场看涨情绪升温,价格维持偏强表现。数据显示截至3月26日,全国玉米周度均价2421元/吨,较25年12月底的2307元/吨上涨114元/吨涨幅4.9%。3月因政策性小麦投放市场,谷物市场供应增加,产区玉米贸易商销售意愿转强,玉米期、现市场呈现承压表现。3月末东北玉米市场整体呈现高位震荡态势,价格波动相对平稳,但市场博弈加剧,多空因素交织。东北基层售粮进入尾声,余粮持续减少,粮权已从农户转移至贸易商手中。华北玉米市场呈现震荡走势,华北地区深加工企业到货量维持高位,库存逐步累积,部分企业价格窄幅下调,但主流价格保持相对稳定。南方销区玉米市场呈现震荡调整态势,价格整体稳中偏弱运行。南方港口及销区玉米价格受北方港口价格回落影响,贸易商报价小幅松动,但整体价格仍处于相对高位。整体来看,玉米及谷物市场短期供需格局趋于平衡,价格波动较小,政策与宏观博弈之下,建议短线空单参与。

生猪:猪价急跌至历史低位,行业去产能加速

(王娜,从业资格号:F0243534;交易咨询资格号:Z0001262)

1、一季度,生猪现货价格在供给充足的背景下延续下跌。截至3月27日,全国生猪均价9.38元/公斤,较年初下跌3.04元/公斤;基准交割地河南地区猪价9.43元/公斤,较年初跌3.45元/公斤。年初仍处于全年猪肉需求旺季,在元旦、春节节日需求提振作用下,生猪现货价格延续反弹。随着春节逐渐临近,备货意愿逐渐下降,需求回落后,供给端持续对猪价施压,生猪现货价格延续下跌。另一方面,短期,在饲料成本增加的影响作用下,养殖端出栏积极性增加。

2、仔猪价格先涨后跌,截至3月26日,仔猪均价278元/头,较年初涨52元/头,较一季度高点跌86元/头。年初,新生仔猪数量有所下滑,市场断奶仔猪供应相对偏紧,养殖企业挺价销售为主,低价仔猪采购难度较大,带动成交上涨。然而,随着生猪现货价格延续走弱,养殖端补栏心态趋于谨慎,仔猪价格阶段性高位回落。

3、国家统计局数据显示,2025年末,全国生猪存栏42967万头,比上年末增加224万头,增长0.5%。其中,能繁母猪存栏3961万头,减少116万头,下降2.9%,目前为正常保有量的101.6%。3月3日,农业农村部会同部分猪企召开会议,重点提到,能繁母猪存栏或进一步下调至3650万头,较25年12月底进一步调降311万头,较24年11月高点调降幅度11%。

4、截至3月26日,卓创样本点统计生猪出栏体重125.89 公斤/头,较年初增加1.7公斤/头。一季度,在季节性需求的提振,以及养殖端低价压栏惜售的情绪作用下,生猪周度交易均重有所增加。然而,进入3月,随着饲料原料价格持续走强,养殖端出栏积极性提升,交易均重有所下滑。

5、海关总署数据显示,2026年2月,猪肉进口5万吨,环比上月减少。

6、Wind数据显示,3月18日,政府网公布猪粮比4.4。

7、卓创数据显示,3月27日,自繁自养养殖利润-316元/头,亏损较年初扩大264元/头。仔猪育肥利润-221/头,亏损较年初扩大135元/头。一季度,在供给充足的影响作用下,生猪现货价格延续走弱。在养殖成本相对稳定的情况下,养殖亏损逐渐扩大。进入3月,饲料成本增加,再次增加养殖端的亏损幅度。

8、年初正值全年猪肉需求旺季,受到下游需求提振,屠宰企业开机率延续增加,截至2月12日,卓创样本点统计屠宰企业开机率56.06%,达到一季度最高点。春节过后,屠宰开机率逐步复工,屠宰开机率自从全年低点逐渐增加。另外,受到养殖端出栏意愿增加的影响,市场生猪供给充足,屠宰开机率延续增加。卓创统计数据显示,截至3月27日,样本屠宰企业开机36.21%,达到自2019年以来历史同期最高水平。

9、一季度生猪期价先涨后跌,元旦过后猪价达到季节性反弹高点,其后重心逐步下移,进入到3月份猪价加速下行,期、现报价创新低。生猪市场强供应、弱需求成为主基调。3月末,国内多地猪价跌至8-9元/公斤的历史低位,散养户被动离开市场。市场普遍预期在供应压力有效缓解前,生猪价格大概率延续弱势格局,但是期货市场抄底猪价的情绪逐步升温,低位买盘及看涨期权参与意愿增加。另外,根据交易所限仓制度,4月1日生猪2605合约限仓将降低至50手,生猪持仓向远月合约转移,同时关注饲料成本及周边商品价格变化对猪价的扰动。