文|新浪财经上海站 十里

上市12年后,万盛股份迎来一个颇具象征意味的拐点。

3月23日,万盛股份发布年度报告,其中2025年公司预计录得归母净利润亏损9.60亿元。这不仅是自2011年披露经营数据以来的首次年度亏损,也几乎将过去数年的利润积累一次性“清空”。而站在这场业绩反转背后的,是一个在中国资本市场反复出现的名字——郭广昌。

如果只看万盛股份,这更像是一家新材料公司的周期波动;但如果把视角放回郭广昌本人,这更像是其一贯路径的一次缩影。

郭广昌的起点,并不在资本市场。1967年出生于浙江东阳农村,家境清贫,靠读书进入复旦大学哲学系,毕业后留校任教,本可以走一条稳定路径。但1992年,在“下海潮”中,他放弃体制内岗位,与校友以3.8万元起家创业,在不足15平方米的小房间里创立广信科技,这家公司后来改名为复星。

早期的复星并不复杂,靠市场调研起步,很快切入医药与房地产。1995年,通过乙肝PCR诊断试剂,复星赚到第一个1亿元,完成原始积累;1998年复星医药上市,募资3.5亿元,郭广昌开始真正理解资本的力量。 从那一刻起,他的路径逐渐清晰——用产业赚第一桶金,再用资本放大版图。

此后十余年,复星进入房地产、钢铁、金融、消费等多个领域,通过投资与并购不断扩张,逐渐形成一个横跨多个行业的资本体系。这种“产业+资本”的打法,让郭广昌成为“92派企业家”的典型代表之一。

万盛股份,正是在这一逻辑下被纳入体系。

2021年,郭广昌通过南钢股份入主万盛股份,先受让14.42%股权,再出资14.93亿元包揽定增,合计投入26.80亿元取得29.56%股权。随后南钢股份易主中国特钢,其所持股权转至复星高科技,但控制权未变,万盛股份正式成为复星体系中的一块“新材料拼图”。

但接下来的三年,现实逐渐偏离预期。2022年至2024年,公司归母净利润连续下滑;2025年,直接转为亏损。财报显示,公司实现营收33.78亿元,同比增长13.98%,但归母净利润为-9.60亿元,同比下滑1028.55%。其中,山东潍坊基地产能调整带来的9.64亿元资产减值,几乎吞噬全年利润。

如果说万盛股份的亏损,是一次个体层面的调整,那么复星整体的变化,则更具系统性。

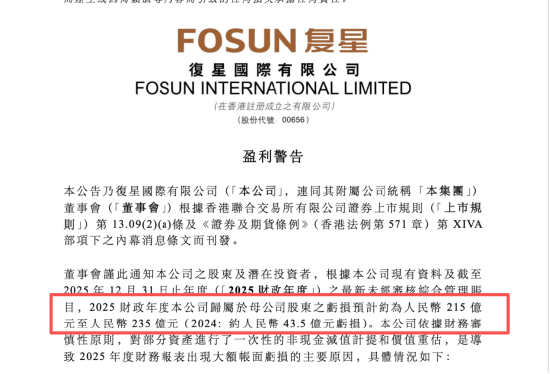

3月6日,复星国际公告预计2025年归母净利润亏损215亿至235亿元,相比2024年43.5亿元的亏损扩大近5倍。这意味着,从单一项目到整个资本平台,压力正在同步显现。

有市场人士评价郭广昌的路径:“杠杆是把双刃剑,顺周期时风光无限,逆周期时就是催命符。”

回看其过往,从复旦校园到全球化投资版图,郭广昌的每一步几乎都踩在中国民营经济扩张的节奏上。他擅长在行业之间切换,用资本链接不同资产,再通过并购和整合实现规模跃迁。这种能力,在上行周期中极具放大效应,也一度塑造了复星“无所不投”的扩张形象。

但同样的机制,在周期逆转时,也会放大波动。资产减值、盈利下滑、负债压力,会在同一时间集中显现。

回到万盛股份,这家曾被寄予“新材料平台”期待的上市公司,正在经历被纳入大体系后的第一次真正考验。收入仍在增长,业务仍在扩张,但利润已经转负,结构性矛盾被一次性暴露。

对郭广昌而言,这并不是陌生的阶段。从3.8万元起步到构建横跨全球的产业版图,他经历过多次周期切换。只是这一次,压力来得更集中,也更直接地体现在报表上。

而对于万盛股份来说,这一年的亏损,不只是一次业绩波动,更像是一个信号——当资本的扩张速度超过产业消化能力时,代价终究会在某个节点集中兑现。