2026年3月,中东的战火再次点燃了全球能源市场的焦虑。

伊朗封锁霍尔木兹海峡的消息一出,国际油价瞬间飙涨——布伦特原油开盘暴涨13%,突破每桶82美元。有分析师甚至放话:如果冲突持续,油价冲到120美元、150美元都不是梦。

霍尔木兹海峡,这个最窄处只有39公里的水道,承载着全球20%到30%的海运原油。

而中国,恰恰是这条通道最大的用户之一。

咱们国家的原油对外依赖度超过70%,其中从中东进口的原油占总进口量的45%以上。

有人可能会说,中国新能源、风光电不是很强吗?有必要慌吗?

问题是:你风光电再香,储能技术再先进,有个场景仍然替代不了——这就是工业生产用的高温热。

中国的化工、钢铁、水泥、玻璃等重工业,大量使用天然气和重油作为高温热源,而不仅仅是发电——乙烯裂解需要 800°C+,工业蒸汽需要 300~600°C,煤化工气化需要高温催化。

风光电完全无法提供工业热——电能转热虽然理论可行,但效率极低且成本奇高。而高温气冷堆出口温度达571°C,直接匹配工业蒸汽和部分化工流程,这是其他任何可再生能源做不到的。

换句话说:天然气之外,核电站可能是唯一能顶上工业热缺口的替代方案。

然而,就在全球被中东战火搅得人心惶惶的时候,中国核电正在干一件大事——2025年,全球11台新开工的核电机组中,中国占了9台。截至2025年底,中国在运、在建和核准待建的核电机组共有112台,总装机容量1.26亿千瓦,连续第3年居全球首位。

而2026年,预计还将有新投运9台核电机组,总装机944万千瓦。

今天,我们就来聊聊中国的核电。

中国核电:不只是建得快,而是建得先进

说起中国核电,很多人第一反应是"基建狂魔"——中国人多力量大,造啥都快。

但这话只说对了一半。

先看数量:截至2025年底,美国以94台在运机组稳居全球第一,中国59台居第二。

但论"新",美国根本不是对手——美国94台机组平均机龄已达43.7年,其中三分之二是1970至1990年代的"古董";中国在运机组绝大多数是近15年建成的,平均机龄不足12年,且全部在建机组44台,同样稳居全球第一。

中国拥有的,不是最多的核电站,而是最新的核电站。

尤其是在四代堆、SMR这些新技术方向上,已经取得了代差性的领先优势。

先说四代堆。

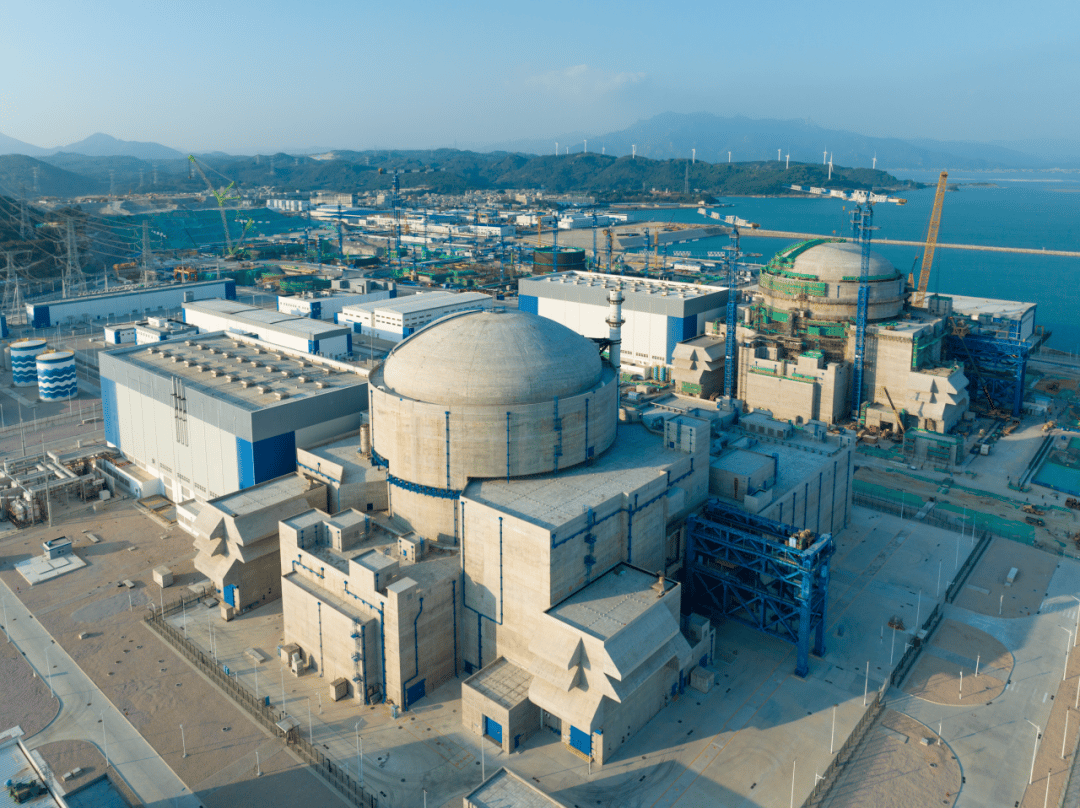

2023年12月,山东石岛湾高温气冷堆示范工程正式投入商业运行。这是全球第一座商业运行的第四代核电站,不是实验堆,而是按照商业电站标准建设的示范项目。

什么叫第四代?简单说,就是"理论上不会熔毁"的核电站。

传统核电站是"高压锅烧开水"——靠高压把水加热到300多度,一旦压力容器破了,水瞬间气化,就是爆炸。福岛核事故就是这么发生的。

高温气冷堆完全不同。它用氦气代替水做冷却剂,氦气可以加热到750度甚至900度,但不需要高压。更重要的是,它采用"球床"设计——核燃料被包在石墨球里,每个球只有网球大小。

即使所有冷却系统都失效,这些燃料球的温度也不会超过1600度,而燃料本身的熔点是2800度。换句话说,无论如何都不会熔毁。

这就是"固有安全"——不是靠人、不是靠设备,而是靠物理定律本身来保证安全。

石岛湾项目设备国产化率超过93.4%,年减排二氧化碳约90万吨。而且中国已经在推进商业化复制:江苏徐圩核能供热发电厂一期工程已获核准,采用高温气冷堆与华龙一号耦合的方案,专门为石化基地供应工业蒸汽。

除了高温气冷堆,中国还在同时推进其他的四代堆技术路线。

甘肃武威的钍基熔盐堆,是全球唯一实现液态燃料钍铀转换的运行堆。2025年11月,这座2兆瓦的实验堆首次实现钍燃料入堆运行。

所谓钍基熔盐堆,简单说就是"把燃料溶进盐里烧"——核燃料(钍/铀)以液态形式溶解在高温熔盐中,在700℃高温下运行,却无需像传统堆那样维持高压。一旦温度异常升高,核反应会自动减弱直至停止,天然具备"失控自熄"特性。

并且中国钍资源储量丰富,已探明工业储量达28.7万吨,居世界第二,其中内蒙古白云鄂博矿区储量超22万吨,占全国总量四分之三以上。如果能用钍代替铀,就相当于把核燃料的"饭碗"端在了自己手里。

再看SMR(小型模块化反应堆)。2026年,全球核电界都在盯着海南昌江——这里矗立着"玲龙一号"全球首堆,目前安装进度已完成90%,正处于核心设备调试阶段,预计今年上半年正式并网发电。

这种小型反应堆(SMR)好处可不少:首先是灵活,像搭积木一样能按需组装,海边、工业园都能放;并且特省地,一个足球场大小就能建,特别适合能源需求分散的地方。

安全方面,传统核电站反应堆和外面的冷却设备之间,连着很粗的管道。核事故(比如三里岛)最怕的就是“主管道破裂”,水全漏光了,堆芯烧毁。

SMR的绝招是:它搞了个“全家桶”设计:把反应堆、蒸汽发生器、主泵全塞进同一个铁罐子(压力容器)里,直接取消了外部大管道。

连管子都没了,当然就不存在“管子断裂漏水”的危险了。从根源上把最要命的事故概率直接清零。

现在,玲龙一号是全球首个通过国际原子能机构安全审查的,陆上商用模块化小堆,是中国在核电自主创新上的重大突破。

相较之下,美国NuScale的SMR项目已被取消,目前最接近的是TerraPower的Natrium钠冷快堆,2024年6月才开工,预计2030到2031年才能投运。

在SMR这个赛道上,中国领先美国至少5到6年。

技术的先进性,与安全性本身形成了深度互锁——新一代堆型在设计层面就消除了故障场景,而这种结构性安全优势,恰恰是旧有监管逻辑最难以复制的门槛。

核电安全:不是越"严"越"安全"

说到核电,安全是绕不开的话题。

很多人有一个误区:核电安全,不是审核越"严"越安全,越"慢"越安全吗?

其实不然,这反而是一种低效的表现——美国就是个反面例子。

美国核电审批慢的核心原因,不是"安全标准太高",而是"程序性太胡闹"。任何人,环保组织、地方居民、甚至竞争对手——都可以发起听证会,一纸诉状就能冻结项目数年。

AP1000从提交设计到获批耗时17年,不是因为技术问题,而是被无休止的法律程序拖死。

相比之下,华龙一号通过英国GDA审查(全球最严格之一)只用了五年。英国的安全标准不低于美国,但流程透明、时间表固定。

"严"和"繁"是两回事。

中国核安全局也严——玲龙一号照样要通过IAEA的通用反应堆安全审查,标准是全球统一的。

但美国核管会(NRC)的"严"体现在"无限追加":不是满足标准就行,而是要求证明"已经把所有风险降到尽可能低"。这就变成了无底洞——你今天说9级地震够了,明天NRC可能要求考虑10级,因为"理论上可能存在"。

这背后真正的杀手,是深嵌在美国体制里的政治与资本博弈:天然气利益集团长期向塞拉俱乐部等知名环保组织输送资金,而这些组织反过来通过法律手段,不断发起针对核电项目的听证诉讼,将"环保旗帜"变成阻击核能的武器。

对天然气公司而言,每延误一座核电站,就是为自己的发电厂多争取数十年的市场空间。

与此同时,大量已折旧的老旧机组边际成本极低,只要继续运行就是纯利润;建新堆则意味着高昂资本开支和漫长回报周期。于是,资本倾向于向NRC施压,要求延寿老堆,而非推动新建。

结果是:监管机构、政客、化石能源资本、反核NGO,四方在"听证会武器化"的制度框架下形成了一个隐形利益联盟,共同把核电审批变成了一场没有终点的马拉松。

如果审核上的“慢”和“严”未必和安全挂钩,那什么才是真正"安全"的核电站?

这里有个客观标准,就是核电站的安全代差。

核电安全分三代:第一代靠人加应急预案;第二代靠工程冗余(多套备用系统);第三代靠非能动安全(靠重力、自然循环、物理定律,人睡着了也自动冷却)。

中国现在投运的三代堆占比超过30%,新建的全是三代以上。华龙一号、CAP1400采用非能动安全设计,双层安全壳能抗大飞机撞击,移动式应急电源像消防车一样哪里需要开到哪里。

相较之下,美国94台机组里,三分之二是一、二代堆,依赖主动冷却,需要外部电源和人员操作持续干预。这些机组大多是1970到1990年代建设的,平均年龄超过40岁,面临老化退役压力。

核反应堆有个"压力容器脆化"问题:中子长期轰击会让钢材变脆,就像塑料老化变脆一样。美国核管会去年刚批准了几台机组延寿到80年——技术上通过严格监测可以运行,但安全边际被不断压缩,就像绷到极致的橡皮筋。

如果比"固有安全性"(设计层面),中国领先一代——新堆的技术冗余度碾压老堆;如果比"运营可靠性"(管理层面),美国还有优势,因为几十年的纠错机制更成熟。

所以真要比较,未来十年中国会更安全——因为老旧机组少,新堆全是非能动的;现在则是互有优劣——美国靠经验兜底,中国靠技术先进。

但现实中,最怕的是美国那种"老旧机组加延寿运行加资本削减维护成本"的组合,那才是温水煮青蛙。

规则之战:谁来定义"安全",谁就赢得未来

中国在核电方面的竞争,表面上看争的是"什么是先进的、安全的核电",但背后却是一场关于规则制定权的博弈。

很多人不理解:标准这件事为什么那么重要?难道不按西方标准来,中国就不能造核电站了?我们就是要关起门来自己造,他们能怎么样?

如果只是"关起门来造",中国现在确实可以完全不看西方脸色,但"能造出来"和"有定价权"是两个完全不同的维度。

而标准(定价权)之所以这么重要,是因为:

未来100年,谁能提供清洁、稳定的能源,谁就能给这个世界的工业化和数字化提供底座”

这就从"我自己用着爽"变成了"全世界都得靠我的生态生存"。

这样的前提之所以能成立,是因为世界面临着这么几个大势:

首先,是AI算力爆发带来的“能源黑洞”。

这是目前最大的一个变量。AI大模型训练和推理的背后,是极其恐怖的电力消耗。

数据中心必须24小时不间断运行,哪怕停电一秒钟都是灾难。风电和光伏是“靠天吃饭”,晚上没太阳、阴天没风,既要“24小时稳定不断电”,又要“零碳排放”(科技巨头都承诺了碳中和),在这个地球上,目前唯一的解药只有核电。

其次,是碳关税(CBAM)对“全球南方”的生存绞杀

中国现在的基本盘是“全球南方”(广大发展中国家)。这些国家(比如印尼、越南、巴西)都在拼命工业化,需要建钢厂、化工厂,这就需要巨量的电力。

但在全球碳中和背景下,"坚持用脏能源"这个选项,正在以肉眼可见的速度被各种力量堵死。

世界银行、亚投行、ADB(亚洲开发银行)在2019年后,基本停止了对新建煤电项目的贷款。

印尼爪哇7号电站(2×105万千瓦)是2019年前最后一批拿到国际融资的煤电站,之后再想建,得全自有资金。对发展中国家来说,这等于判了死刑——他们连修高速公路都要靠亚投行,何况几十亿美元的电站?

最后,则是地缘政治下的“终极能源安全”,俄乌冲突、美伊冲突给全世界上了一堂极其残酷的“能源安全课”:

依赖跨国管道输送天然气,海上航线运送石油,命脉完全捏在别人手里。

核电站虽然建起来贵,但一旦建成,它的燃料(铀棒)换一次可以连续烧18个月到3年(SMR甚至更久)。这意味着,只要你买了一座核电站并囤了一批燃料,未来几年内,不管外面打成什么样、海峡怎么封锁,你国内的电网就是稳的。

所以,中美核能之战,表面上是基建速度的竞赛,骨子里是"定价权"、标准的竞争。谁的标准成为了未来核能的"装机必备",谁就赢得了下个世纪的能源定价权。

结语

当我们在讨论核电安全的时候,我们到底在讨论什么?

狭义来说,是核电站本身的安全性。

广义来说,则是能源安全。

如今,霍尔木兹的战火正在提醒我们:“能源安全”这四个字其实相当脆弱,热点地区的冲突,极有可能会让万里之外的一个国家陷入能源紧张——掌握先进核电技术的意义也就进一步凸显了——一旦建成并囤好燃料,核电站就意味着数年内不需要仰赖任何一条海上航线的保护。

长期以来,"安全"这个词在核能领域几乎是西方话语体系的专属标签。国际融资机构评估核电项目,"合规"的定义权在西方手里;美国NRC的监管框架,构成了全球核安全标准的底层逻辑。不符合这套体系的堆型设计,拿不到国际商业贷款,进不了主流供应链,甚至在外交场合也难以获得背书。

这套逻辑运行了半个世纪,但它的内在矛盾正在被现实撕开,背后的动因是中国核电技术的超越——谁掌握的技术越先进,谁就实际上掌握了主导的权力。

美国的审批体系严格不假,但受限于利益相关方的博弈,导致更新换代缓慢、技术应用和迭代受到阻碍,本来可以退役的老旧一代、二代堆,被反复延寿到50年、60年乃至80年;本来可以投运的新一代非能动安全堆,却在法庭和听证室里一拖再拖。

换句话说,"程序上的拖延"没有让核电变得更安全——它只是让老旧机组带着压力容器脆化、老化管道、缩减的维护预算,继续挂在电网上。这才是真正的风险。

这种风险短期内体现在了核事故的概率,长期则体现在电网的稳定性。

当下已经是AI时代了,世界对电力的需求只增不减,过去衡量核电的价值体系,很可能要被重新改写了。

中国正在做的事,不单纯是"建更多核电站",而是通过高温气冷堆商业落地、玲龙一号通过IAEA安全审查、华龙一号进入英国GDA程序,一步步将自己的技术路线嵌入国际标准的参考框架。

市场是有自己的选择的,当全世界人都看到了中国电力体系的强悍,都看到了中国核电的先进性,看到了中国核电在海外一个接一个中标,市场自然会给出一个公允的回答。

从这个角度看,中国核电的每一个项目,都是最好的广告——你请中国建设核电站,你就能享受到更安全、先进的电力供应,在能源危机面前就能多几分底气。

专注产业链分析和案例写作

关注AI、互联网、汽车、消费电子

半导体等前沿科技产业