钢材早报:成本支撑较强,期钢震荡偏强运行

市场信息:

1、 伊朗外长阿拉格齐4月26日前往巴基斯坦展开磋商。除双边关系会谈外,阿拉格齐将伊朗结束战事的条件转交给巴基斯坦,条件包括在霍尔木兹海峡实施新的法律制度、获得赔偿、确保不再发动军事侵略、解除海上封锁等。谈判条件与核问题无关。

2、 陕西钢铁集团、晋钢控股集团、闽源钢铁集团发布通知,对河南螺纹钢 HRB400E 中 16 规格在HRB400E20 的规格基础上加价调整为120元/吨。

3、 首钢5月产品销售价格政策调整发布,热轧板卷、酸洗板卷、镀铝锌及高铝锌铝镁板卷、彩涂板、中铝锌铝镁、中厚板等基价上调100元/吨。

4、 周末,唐山迁安普方坯资源出厂含税稳,报3020元/吨。

5、 4月24日,全国主港铁矿石成交81.05万吨,环比减20.5%;237家主流贸易商建筑钢材成交10.82

万吨,环比增17%。

6、 上周,247家钢厂高炉炼铁产能利用率89.72%,环比减少0.06个百分点;钢厂盈利率49.78%,环比增加2.16个百分点;日均铁水产量239.32万吨,环比减少0.18万吨。

7、 本周,五大钢材品种供应863.22万吨,周环比增7.89万吨,增幅为0.9%;五大钢材总库存1702.56万吨,周环比降62.12万吨,降幅为3.5%;五大钢材品种周度表观消费量为925.34万吨,环比增2.4%:其中建材消费增6%,板材消费增0.3%。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

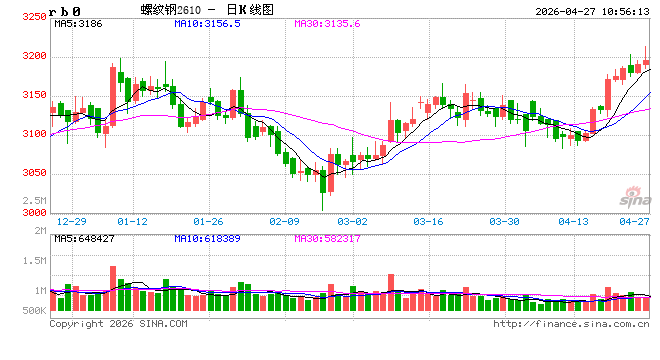

螺纹钢:

产业数据方面,上周螺纹钢产量小幅波动,总库存延续下降趋势,厂库与社库同步去化。需求端,终端施工平稳,节前补库需求有所释放,建材表观消费量环比回升,但整体未现放量,旺季需求强度不及预期的担忧仍在。现阶段铁水仍在复产通道中,短期能源短缺形成对供应扰动预期,叠加五一假期补库预期,焦煤、焦炭价格高位震荡,对钢价形成稳定成本支撑。但远期需求预期不强,当下钢材市场形成了强现实、弱预期的格局,预计建筑钢材价格继续跟随原料价格震荡运行。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

热卷:

上周热卷产量周环比回升3.1万吨,总库存环比减少4.41万吨,但表需也下降0.62万吨至310.12万吨。目前热卷需求回升速度弱于螺纹,现阶段铁水仍在复产通道中,短期能源短缺形成对供应扰动预期,叠加五一假期补库预期,成本支撑坚挺,但远期需求预期不强,当下钢材市场形成了强现实、弱预期的格局,预计热卷价格继续跟随原料价格震荡运行。

策略上,螺纹2610合约谨慎追涨,热卷2610合约谨慎追涨。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

铁合金:继续关注成本支撑

观点:中性

供应端小幅增产,硅锰周产增加5000吨至17.35万吨,硅铁周产增加1200吨至11.3万吨。硅锰工厂库存平稳于37万吨一线,硅铁库存下降至5.7万吨的低位。钢厂生产强度持平,多按需采购为主,需求端有韧性。港口锰矿价格略偏弱,远期报价坚挺,北方产区成本降幅趋缓。硅铁成本变化不大,工厂多交付订单为主,挺价意愿强烈。近期价格逐渐触及低成本区生产成本,短期硅铁07合约关注5500-5600元/吨成本支撑情况,硅锰07合约关注6000-6100元/吨成本支撑情况。远期关注节能降碳对供给端的影响。

观点:若跌破上述成本区域,可考虑择机卖出虚值看跌期权。

(张少达 期货交易咨询从业信息:Z0017566,仅供参考)