钢材早报:产业格局弱稳,期钢震荡运行

市场信息:

1、 美国总统特朗普表示,美国将在“两到三周”内结束对伊朗的战事,可能在此之前与伊朗达成协议。伊朗总统佩泽希齐扬表示,伊朗愿意结束战争,但前提是其诉求得到满足,尤其是获得不再遭受侵略的保证。

2、 当地时间3月31日,美国与以色列再次对位于伊朗伊斯法罕的穆巴拉凯钢铁厂发动袭击。

3、 3月份,我国制造业、非制造业和综合PMI产出指数均重返扩张区间,分别为50.4%、50.1%和50.5%,比上月上升1.4个、0.6个和1个百分点。

4、 奥维云网最新发布的排产数据显示,2026年4月国内空调总排产量同比下滑9.4%,其中内销排产同比降幅达到6.8%,外销也在多重因素影响下同比下滑12.6%。

5、 交通运输部:1-2月,我国公路水路交通固定资产投资2729.28亿元,同比下降3.1%。

6、 3月31日,全国主港铁矿石成交117.30万吨,环比增98.5%;237家主流贸易商建筑钢材成交8.6万吨,环比减17.27%。

7、 上周,247 家钢厂高炉开工率81.03%,环比增加1.25 个百分点;钢厂盈利率43.29%,环比增加0.87 个百分点;日均铁水产量231.09万吨,环比增加2.94万吨。

8、 上周,五大钢材品种供应839.58万吨,周环比小幅下降;总库存有所下降,建材去库35.82万吨,板材去库12.57万吨;周消费量为887.97万吨,其中建材消费环比增8.4%,板材消费环比降0.9%。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

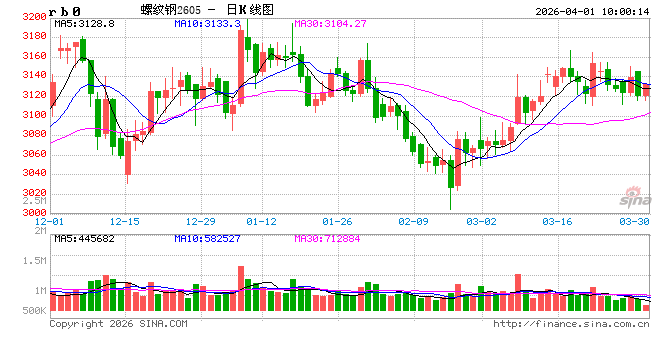

螺纹钢:

产业数据方面,上周螺纹钢产量减少5.46万吨197.87万吨,厂库存下降17.04万吨,社会库存去库10.46 万吨至642.75万吨。现阶段螺纹需求持续改善,供应弱稳,基本面季节性好转。随着“金三银四’传统用钢旺季的到来,市场对后市钢材需求表现仍有一定期待。成本端,铁矿石、焦煤等原料端回调,钢材成本支撑减弱,预计建筑钢材价格继续震荡运行。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

热卷:

上周热卷产量回升5.4万吨至305.61万吨,总库存去库8.02万吨至453.27万吨,表需回升3.12万吨至313.63万吨。目前热卷需求恢复良好,供需双增局面下基本面有所改善。成本端,铁矿石、焦煤等原料端回调,钢材成本支撑减弱,预计热卷价格继续震荡运行。

策略上,螺纹2605合约和2610合约关注3100-3200区间,热卷2605合约和2610合约关注3250-3350区间。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

铁合金:情绪转弱

观点:中性

中东冲突缓解预期下,能源价格普跌,合金价格跟跌。硅锰生产利润受限,有新增企业预告减产,关注是否有其他企业跟进。近期,高价格对高库存企业有刺激,合金企业仍有卖保行为。需求端,下游对高价接受度有限,但钢厂进入复产周期,消耗需求逐渐改善。总体来看,供需基本面仍限制合金维持高位震荡格局。短期硅铁05合约支撑5700-5750元/吨,硅锰05合约支撑6050-6150元/吨。

观点:最高档看涨卖权继续持有。

(张少达 期货交易咨询从业信息:Z0017566,仅供参考)