炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

结束无实控人时代,

沃森生物能否实现200亿营收梦?

近日,一纸定增公告宣告沃森生物(300142.SZ)长达16年的“无主”状态正式终结。接盘者并非医药同行,而是“闽商二代”黄涛——世纪金源集团掌门人,携16亿资金跨界入局。

与此同时,创始人李云春没有离场,反而以2.4亿跟投,与“新主”深度绑定。而此前,李云春多年减持沃森生物套现约40亿元。新智派新质生产力会客厅联合创始发起人袁帅认为,先高位减持落袋为安,再引入外部资本以极小成本加固话语权,李云春这一进一出,这套操作堪称资本运作经典案例。

沃森生物曾立下“2025年营收200亿”的目标,如今八分之一未达成。新主到来,能否为这家面临治理困局与业绩压力的老牌药企带来真正的转机?

截至3月23日收盘,沃森生物股价下跌6.47%,报11.7元/股,总市值187亿元。

世纪金源“企二代”入主,

沃森生物结束无实控人时代

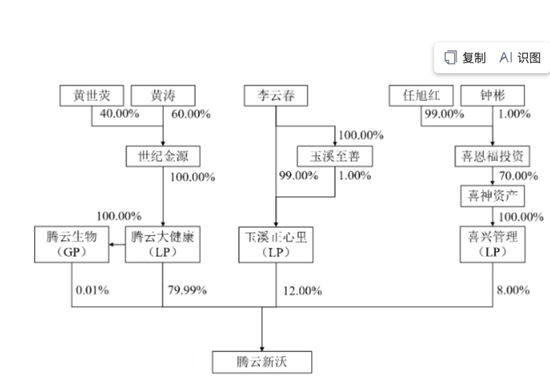

3月18日,沃森生物公告,北京腾云新沃生物科技合伙企业(有限合伙)(简称:腾云新沃)与公司签署了认购协议。公司拟向特定对象腾云新沃发行不超过2.08亿股A股普通股股票。发行价9.63 元 / 股,募资总额20.03 亿元,全部用于补充流动资金。定增完成后,腾云新沃在沃森生物的直接持股比例将达11.51%。

腾云新沃成立于2026年2月,由腾云大健康管理有限公司(简称:腾云大健康)控股,持股79.99%,腾云大健康由世纪金源投资集团有限公司(简称:世纪金源)持股100%,世纪金源由自然人黄涛持股60%,黄涛为腾云新沃实控人。本次权益变动后,沃森生物的控股股东为腾云新沃,实控人为黄涛。

作为国内老牌疫苗企业,沃森生物自上市以来始终处于无实际控制人状态,已经持续近16年。截至2025年三季度末,沃森生物单一第一大股东为易方达创业板 ETF,持股比例为2.16%;两名创始人刘俊辉、李云春各自直接持股比例分别为1.81%、1.7%。对于这一状态,沃森生物曾公开表示这一状态未对经营发展造成不利影响。

世纪金源黄涛的到来,则正式结束了沃森生物无实控人的时代。而且,世纪金源还是颇有实力的。

资料显示,世纪金源由知名闽商黄如论创办于1991年。它在早期中国房地产史上以“造城模式”闻名,如北京世纪城、昆明世纪城。世纪金源官网显示,该集团成立于1991年,是一家综合性跨行业的国际企业集团。截至2025年已在中国投资4000亿元人民币,已拥有地产开发、酒店文旅、商业运营、生活服务、大健康、智慧出行等支柱产业,并在儿童、教育、金融服务、AI科技、新能源、矿业等领域投资布局。

2018年1月,黄如论陷入行贿风波,将集团60%的股权转让给了长子黄涛。《2026胡润全球富豪榜》显示,黄如论、黄涛家族财富达355亿元,在全球位列871位。

值得一提的是,随着黄涛正式掌舵世纪金源,该公司开始从传统地产向资本运作转型。

黄涛自2018年起通过西藏景源布局皖通科技(002331.SZ),于2022年拿下首家A股公司控制权。2025年11月,他计划通过定增进一步巩固控股权。2025年6月,黄涛通过新设主体深圳新创源快速入主“童装第一股”安奈儿(002875.SZ)。

此外,黄涛在多家不同领域上市公司持有重要股份,包括探路者(300005.SZ)、信铭生命科技(0474.HK)、第一服务控股(2107.HK)、中国金融国际(0721.HK),并通过西藏腾云长期重仓中信建投(601066.SH / 6066.HK),西藏景源等也曾出现在东方中科股东(002819.SZ)名单中。其中,世纪金源曾尝试分拆物业上市未果,后通过换股方式将部分物业权益注入第一服务控股。

当前,黄涛也在重点布局大健康领域。据介绍,此次持有腾云新沃近八成的份额的腾云大健康 拥有腾云家医、腾云专科、腾云养老三大服务平台。

沃森生物创始人李云春未退出

市场在聚焦 “世纪金源入主”,容易忽视一个重要信息——沃森生物联合创始人、现任董事长李云春并没有离场。

腾云新沃背后,除了“世纪金源系”腾云大健康(LP)、腾云生物(GP),分别持股持股79.99%,0.01%;还有下溪正心里(LP)持股12%,以及喜兴管理(LP)持股8%。

下溪正心里由李云春持股99%,为实控人;喜兴管理背后是喜神资产,据《经济观察报》报道,喜神资产与沃森生物是长期合作关系。

所以,这20.03 亿元的定增,按照腾云新沃的股权比例,世纪金源黄涛方面出大约16亿元,李云春方面出大约2.4亿元,喜神资产方面出大约1.6亿元。

李云春和沃森生物“新主”黄涛还进行了绑定。

据沃森生物公告,公司股东李云春,及其控制的成都喜云企业管理合伙企业(有限合伙)、广州盈沃企业管理合伙企业(有限合伙)与腾云新沃的股东等签署一致行动协议,约定对于公司生产经营、公司治理及其他重大决策事项方面,各方均将保持一致行动。

不过,如对相关事项行使何种表决权及如何行使表决权达不成一致意见,还是以世纪金源这边的黄涛、腾云生物、腾云大健康意见为准。

按发行数量计算,此次定增后,腾云新沃及其一致行动人持有沃森生物的股权比例将达到发行后总股本的14.46%。除腾云新沃及其一致行动人持有公司14.46%表决权股份外,其余股东所持公司表决权较为分散。

同时,此次定增后,公司会随即改选董事会,设置9名董事,其中3名独立董事,腾云新沃将向公司董事会提名4名非独立董事和2名独立董事,超过董事半数。

《共同投资暨一致行动协议》内容显示,“特别地,对于李云春来说,其应依法尽合理努力促使沃森生物原有董事在选举董事的董事会决议中,对任命合伙企业提名的董事的相关议案投赞成票。”

另据《经济观察报》报道,一位券商保荐代表人认为,世纪金源能够谈成沃森生物控制权转让的交易,创始人李云春的态度与后续的运营能力至关重要。因此,在方案中充分尊重李云春及团队的贡献是公司后续发展的基础。

事实表明,李云春此前一直保持在沃森生物的话语权。

沃森生物前身为云南沃森生物技术有限公司,由公司创始人李云春持股的润生药业、创始人陈尔佳持股的伯沃特生物,以及云南盟生药业有限公司于2001年1月共同出资创立。陈尔佳2016 年退出董事会,2023 年彻底清仓持股。李云春自2009年起一直担任沃森生物董事长。

据“市值风云”2019年报道,尽管云南工投在沃森生物2016年危机时入股并一度成为第一大股东,“但是依然无法撼动李云春的董事长地位,公司的经营大权依旧掌握在李云春等人手里。”

彼时,李云春也曾通过资管计划曲线增持沃森生物。2018年12月,云南工投向“无锡中保嘉沃”转让5%股份,中保嘉沃的实际控制人是李云春(当时持股66.64%)。

但表面上又与这种坚守话语权相悖的是,2017年至2022年李云春多次减持沃森生物。

据Wind数据显示,2017年至2022年,通过减持,李云春合计套现约40亿元。其中,2022年1月12、13日,其通过大宗交易减持,合计套现5.44亿元。目前,李云春的直接持股比例已经降至1.7%。

2017年,沃森生物股价在10元上下,此后一路上涨,巅峰时2021年超过80元/股。而截至3月20日收盘,沃森生物股价报12.51元/股。

新智派新质生产力会客厅联合创始发起人袁帅表示, 李云春“先减持、再入局”的操作,构成了一个完整的资本运作闭环:他在累计套现约40亿元,实现个人财富的安全着陆;随后以约2.4亿元参股控股平台腾云新沃,通过成为新控股股东的合伙人“返场”。这一操作实现了三重目标:一是个人财富落袋为安,规避了行业波动风险;二是治理杠杆反向放大,以更小的持股比例撬动了更稳固的治理参与权;三是引入金主黄涛,终结了沃森生物长期无实际控制人的治理困局。

“操作打破了创始人要么‘死守控股权’、要么‘彻底离场’的传统二选一困境。李云春表面上让出了控股权,实际上通过股权置换与协议安排,将个人利益与战略投资者深度绑定,既实现了资产安全,又锁定了在未来治理中的不可替代性——可以说是‘以退为进’的资本运作经典案例。”袁帅表示。

不过,袁帅也表示,李云春“高位减持、低位定增”这一过程中,其个人资产的保值与二级市场投资者的风险形成了阶段性错位,容易引发市场对公司治理公允性的讨论。低价定增在一定程度上稀释了原有股东的权益比例,可能影响中小投资者的持股价值与话语空间。此类操作在合规框架内完成,但也可能让部分投资者对管理层与中小股东是否真正风险共担产生不够明确。

值得一提的是,在李云春治下,为配合战略,沃森生物上市后大举高价并购,但后来又因种种原因相继低价出售其中一些资产,随之也引发外界质疑。2020年,沃森生物欲转让子公司上海润泽,被外界强烈质疑是在“贱卖”。结果在投资者质疑,监管问询后,沃森生物终止了此次出售。而当时面对愤怒的投资者,李云春还一度因“你们可以质疑我们的水平,但是不可以质疑我们的人品!”的“讲人品回应”登上热搜。

沃森生物能实现

200亿营收目标吗?

沃森生物是云南乃至中国疫苗行业的龙头企业,主营业务是人用疫苗等生物技术药的研发、生产及销售。截至2024年底,沃森生物共拥有8个自主疫苗产品正式上市销售。其中,核心产品为肺炎疫苗和HPV疫苗。

公司高光时刻始于2020年13价肺炎疫苗的上市,当时沃森生物成为中国首家、全球第二家自主研发该疫苗的企业。这款产品迅速成为公司业绩支柱,2020年实现销售收入16.58亿元,占公司总营收的56.41%。2022年,沃森生物又成功上市了二价HPV疫苗,成为中国第二家、全球第四家上市HPV疫苗的企业。

然而,2023年至2024年,公司总营收由50.86亿元的高点下滑至41.14亿元和28.21亿元。归母净利润更是从7.29亿元跌至1.42亿元,下降超80%。

沃森生物2025年业绩预告显示,全年营收24亿元至24.3亿元,同比下滑约14%。而就在2020年,时任副董事长黄镇曾立下“到2025年实现200亿营收、成为世界第五大疫苗公司”的目标——如今八分之一没达到。

更值得关注的是盈利质量。扣非净利润8500万至9900万元,同比下滑9%-22%。

作为曾经的明星产品,沃森生物二价HPV疫苗销售收入因激烈的价格战而严重缩水。同时,进口九价HPV疫苗的适种人群扩龄,也分流了大量自费市场的消费者,导致沃森生物的二价HPV疫苗销售承压。

曾打破垄断的重磅产品13价肺炎结合疫苗,也正面临国内市场竞争对手增多和新生儿人口数量下降的双重挑战。尽管沃森生物该产品的市场份额仍保持国内第一,但整体市场的“蛋糕”变小且分食者增多,导致其批签发量和销售收入下滑。

沃森生物曾重金投入多条新冠疫苗研发管线,但最终大部分项目终止,未能实现商业化回报。这部分沉没成本也对公司资源造成了一定消耗。

中国企业资本联盟副理事长柏文喜表示,黄涛入主终结了长达16年的股权分散状态,解决了长期困扰公司的治理内耗问题;带来的资金将缓解研发与现金流压力 ;实控人明确也有助于稳定市场预期,复牌后股价逆势上涨印证了初步认可 。

“不过,沃森生物核心产品困境未解——除了二价HPV疫苗价格战,13价肺炎疫苗面临新生儿下降和竞品增多双重压力;九价HPV疫苗研发进度落后,万泰生物同类产品已抢先上市 ;更关键的是,地产背景的新主能否真正赋能疫苗研发有待观察 。”柏文喜表示。

地产资本跨界疫苗赛道,黄涛的16亿能否砸出沃森生物新巅峰?